.png)

Mit zunehmendem Alter steigt das Pflegerisiko und die Sorge darüber, wie die eigene Pflege bewältigt werden kann. Laut einer Umfrage der Deutschen Stiftung für Patientenschutz bevorzugen 88 Prozent der Befragten die Pflege in „heimischer Umgebung“. Im Vordergrund steht meist der Wunsch nach Betreuung durch Angehörige in den eigenen vier Wänden – damit fühlt man sich einfach wohler. Nur jeder 10. würde schon frühzeitig eine Heimunterbringung in Anspruch nehmen. Doch egal ob zu Hause durch die Familie, den ambulanten Pflegedienst oder stationär im Pflegeheim: Pflege ist teuer. Die Kosten für Pflegeleistungen sind in den letzten Jahren kontinuierlich gestiegen. Die gesetzliche Pflegeversicherung übernimmt nur einen Teil der Aufwendungen. Der Verlust des eigenen Vermögens droht im Alter. Warum eine Pflegezusatzversicherung für jede Pflegesituation sinnvoll ist, erfahren Sie in diesem Beitrag.

Warum ist eine Pflegezusatzversicherung sinnvoll?

Die Pflegekosten steigen seit einiger Zeit aus verschiedenen Gründen stark an. Neben der allgemeinen Erhöhung der Lebenshaltungskosten durch Krisen und Inflation sowie der Einführung von höheren Löhnen für Pflege- und Betreuungspersonal, liegt eines der Grundprobleme bei der Finanzierung der gesetzlichen Pflegeversicherung. Durch den demografischen Wandel steigt die Zahl der Menschen im Rentenalter mit einem Pflegerisiko, während die Anzahl der beitragszahlenden Arbeitnehmer sinkt. Die gesetzliche Pflegeversicherung kann daher nur für einen Teil der Pflegekosten aufkommen. Pflegebedürftige müssen einen Eigenanteil selbst übernehmen.

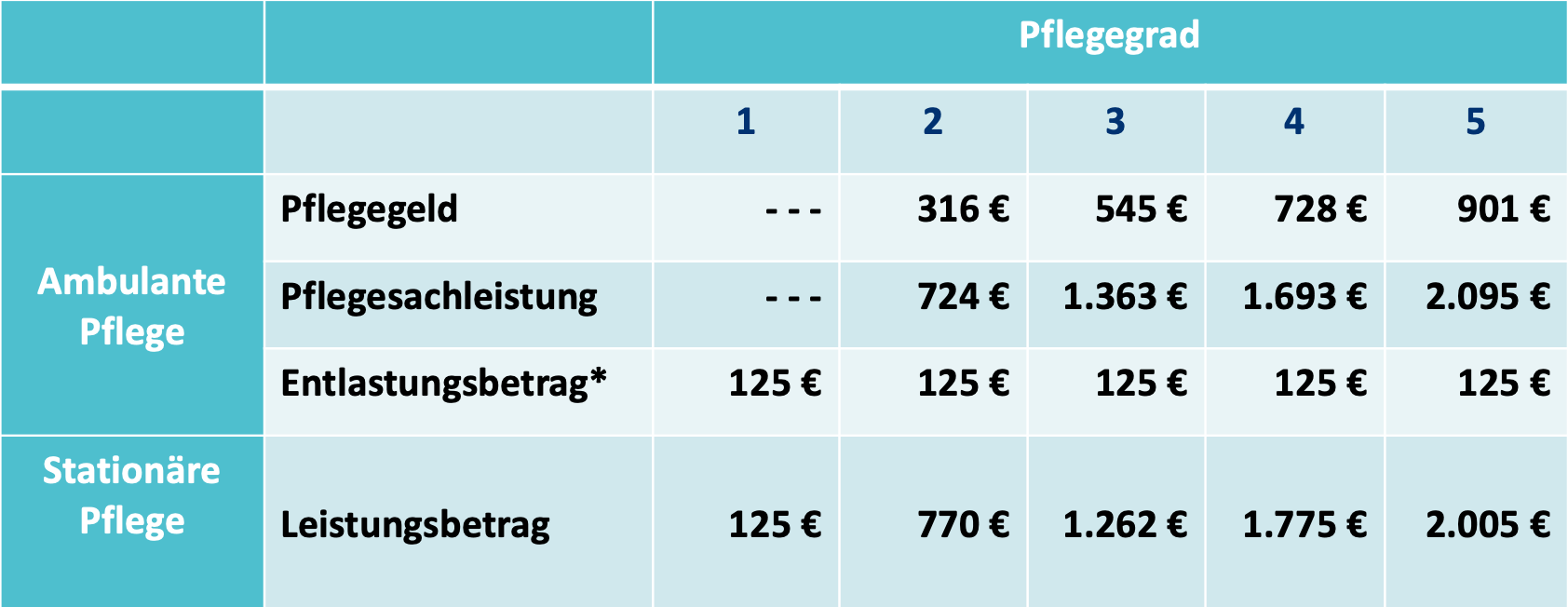

Die Leistungen der gesetzlichen Pflegeversicherung

Für die häusliche Pflege durch einen Verwandten oder eine vertraute Person erhalten Pflegebedürftige Pflegegeld, um ihre Betreuer für den Aufwand zu entschädigen. Je nach Pflegegrad beträgt dies laut Bundesgesundheitsministerium zwischen 316 Euro und 901 Euro. Bei einer Pflege durch einen ambulanten Dienst besteht ab Pflegegrad 2 ein Anspruch auf Pflegesachleistungen für häusliche Pflege zwischen 724 Euro und 2.095 Euro. Bei einem stationären Aufenthalt sind die Leistungen so geregelt, dass ab Pflegegrad 2 der Eigenanteil im Bundesdurchschnitt für jeden Pflegegrad 2.468 Euro beträgt.

Überblick Leistungen der gesetzlichen Pflegeversicherung

Quelle: IDEAL Versicherung

* Hier erfolgt keine Geldleistung, sondern zweckgebundene Kostenerstattung für Leistung zur Entlastung pflegender Angehöriger (§45 SGB XI) Quelle: Bundesministerium für Gesundheit 2023

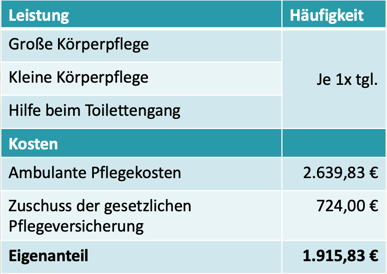

Pflegekosten im Überblick

Die Kosten für Pflegeleistungen variieren je nach Pflegeart (ambulant, teilstationär, stationär) und Bundesland.

Beispiel A: Ambulante Pflege

Monatliche Kosten Pflegegrad 2

Quelle: IDEAL Versicherung

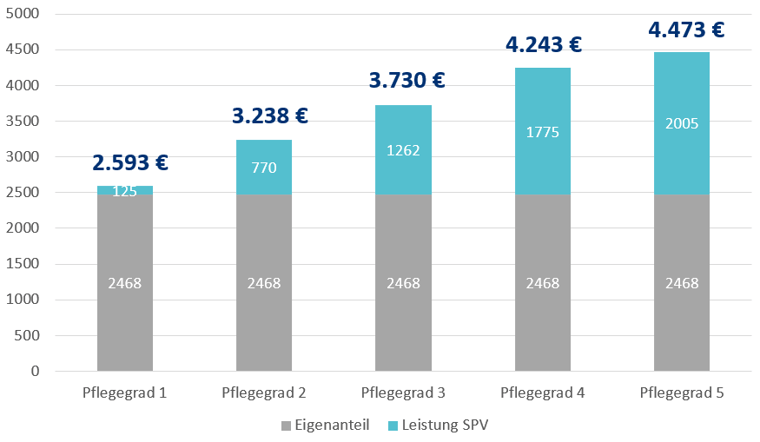

Beispiel B: Stationäre Pflege in einem Pflegeheim

Bundesdurchschnitt monatliche Kosten Pflegegrad 1-5 Quelle: vdek 01/2023

Quelle: vdek 01/2023

Schutz vor Altersarmut

Besonders bei den Aufwendungen für eine Heimunterbringung kam es in den letzten Jahren zu einer Kostenexplosion. Der Verlust des eigenen Vermögens und des Eigenheims droht, um die Kosten des Eigenanteils zu decken. Das führt dazu, dass laut einer Studie der Krankenkasse DAK-Gesundheit der Anteil der Pflegebedürftigen mit Sozialhilfe 2023 auf ein Drittel (32,5 Prozent) ansteigen wird. Um der Altersarmut durch hohe Pflegekosten zu entgehen, ist daher eine Pflegezusatzversicherung empfohlen.

Achtung:

Auch Angehörige 1. Grades können für die Übernahme der Pflegekosten herangezogen werden.

Dringend empfohlen:

Schützen Sie sich und Ihre Familie vor der finanziellen Belastung im Pflegefall mit einer privaten Pflegezusatzversicherung.

Welche Leistungen bietet eine Pflegezusatzversicherung?

Die gesetzliche Pflegeversicherung übernimmt nur einen Teil der Pflegekosten nach einem festgelegten Leistungskatalog. Mit einer Pflegezusatzversicherung gleichen Sie den Eigenanteil für Ihre Pflegekosten aus und schließen die Pflegelücke größtmöglich. Dafür stehen Ihnen verschiedene Arten von Pflegezusatzversicherungen zur Auswahl:

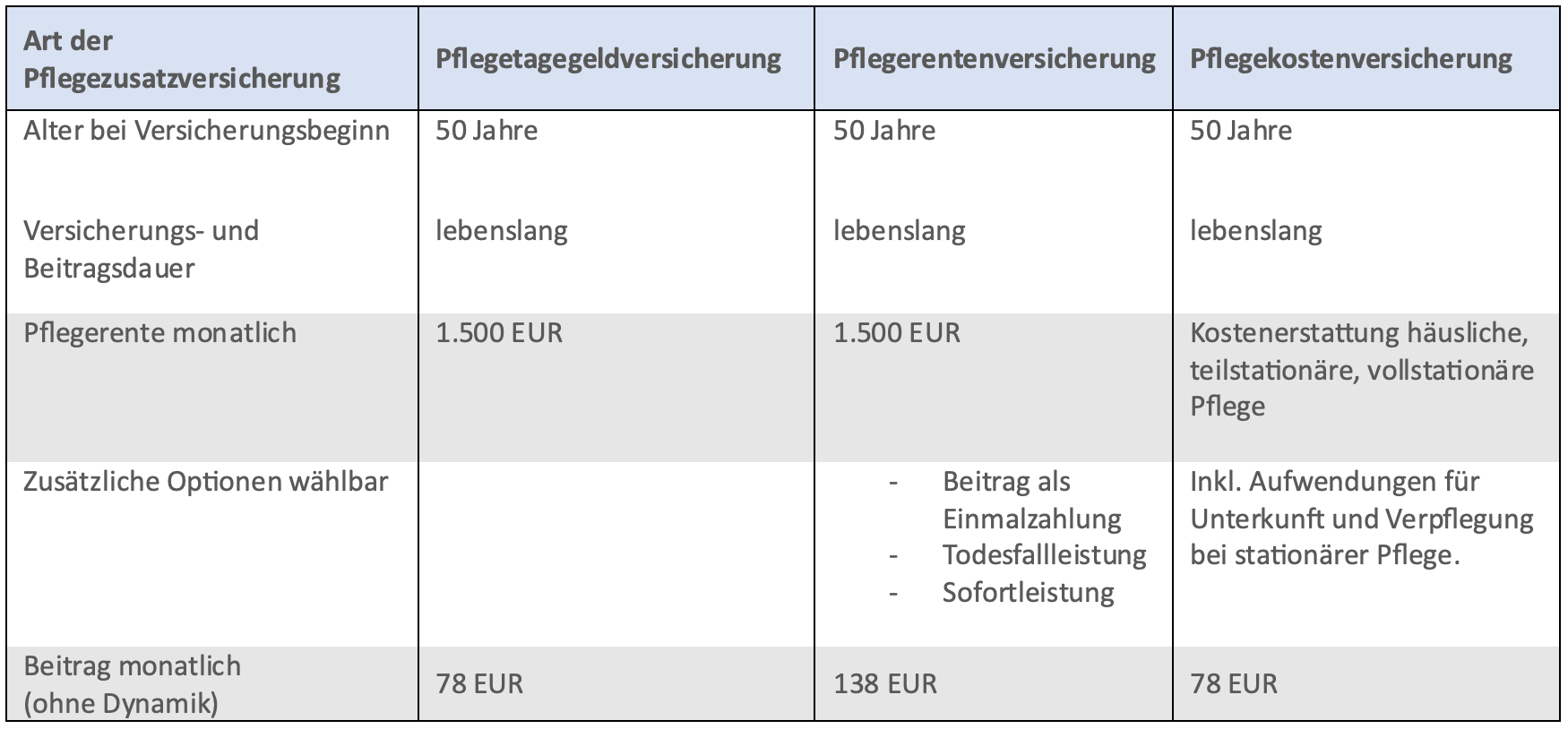

Pflegetagegeldversicherung

Die Pflegetagegeldversicherung ist eine Risikoversicherung, die bei Eintritt der Pflegebedürftigkeit greift und dem Versicherungsnehmer einen vertraglich vereinbarten Tagessatz zahlt. Die Versicherungsleistung variiert je nach gewählter Beitragshöhe und Pflegegrad. Nach Feststellung des Pflegegrades durch den medizinischen Dienst kann die vereinbarte Versicherungssumme flexibel genutzt werden und ist nicht an den Nachweis von Pflegeaufwendungen gebunden. Diese Form der Pflegezusatzversicherung ist auf Grund der unkomplizierten Handhabung und flexiblen Verwendungsmöglichkeit der Versicherungsleistung im Pflegefall sehr beliebt.

Pflegekostenversicherung

Wie der Name schon sagt, geht es bei dieser Pflegezusatzversicherung rein um die Deckung entstandener Pflegekosten. Die Pflegekostenversicherung übernimmt bei Aufwendungen für Pflegeleistungen den Eigenanteil und orientiert sich dabei am Leistungskatalog der gesetzlichen Pflichtversicherung, wobei Kosten für Unterbringung und Verpflegung häufig ausgenommen sind und extra vereinbart werden müssen. Es geht hierbei rein um die Deckung von Pflegeleistungen durch einen professionellen Anbieter, die durch Nachweis der entstandenen Kosten beglichen werden. Sie können wählen, ob Leistungen bis zu einem Höchstbetrag pro Jahr gezahlt werden oder die Leistungen der gesetzlichen Pflegeversicherung mit einem gewissen Prozentsatz aufgestockt werden. Pflegeleistungen durch Verwandte oder Freunde sind meist nicht versichert.

Pflegerentenversicherung

Mit einer Pflegerentenversicherung sichern Sie sich bei Eintritt des Pflegefalls eine lebenslange „Zusatz“-Rente, mit der Sie die anfallenden Kosten der Eigenbeteiligung für Pflegeleistungen flexibel decken können. Als private Rentenversicherung mit Sparplan konzipiert, sparen Sie zusätzliches Kapital bis zum Vertragsende an. Die Höhe der monatlichen Rente orientiert sich meist am Pflegegrad und kann vertraglich durch die Vereinbarung von Garantien festgelegt werden. Wenn kein Pflegefall eintritt, können Todesfallleistungen für Hinterbliebene vereinbart werden.

Für welche Art der Pflegezusatzversicherung Sie sich entscheiden, hängt von Ihrer persönlichen Situation ab. Wenn zum Beispiel eine häusliche Pflege durch Verwandte oder Freunde möglich ist, bietet sich eine Pflegetagegeldversicherung an, denn hier können Sie die ausbezahlte Versicherungssumme frei und flexibel nutzen, um Ihre Betreuer zu entschädigen. Für die Pflege durch einen ambulanten Pflegedienst ist die Pflegekostenversicherung sinnvoll. Sie müssen lediglich die Rechnungsbelege des Anbieters bei der Versicherung einreichen und Ihr Eigenanteil wird je nach Vereinbarung übernommen – auch bei Anstieg der Pflegekosten. Möchten Sie nebenbei Kapital für eine monatliche Zusatzrente ansparen und Ihren Pflegeaufwand flexibel begleichen, dann eignet sich eine Pflegerentenversicherung.

Was kostet eine Pflegezusatzversicherung?

Die Kosten für eine Pflegezusatzversicherung hängen von der Wahl der Versicherungsart ab sowie von individuellen Faktoren wie Alter oder Zusatzleistungen. Flexibilität oder Garantien in den Versicherungsverträgen kosten meist mehr Geld. Mit einer Pflegerentenversicherung sparen Sie zusätzliches Kapital an und haben die Möglichkeit verschiedene Optionen, wie Einmalzahlung oder Todesfallleistung, in Ihrem Vertrag zu vereinbaren. Die Beiträge fallen daher höher aus als für eine Pflegekostenversicherung, die lediglich die Kosten für Pflegeleistungen professioneller Anbieter, wie einem ambulanten Pflegedienst, übernimmt. Mit einer Pflegetagegeldversicherung sichern Sie sich die flexible Verwendung der Versicherungsleistungen – egal ob für die Aufwandsentschädigung eines privat organisierten Betreuers, für einen ambulanten Pflegedienst oder ein Pflegeheim.

Beispielrechnung Quelle: IDEAL PflegeRente Klassik, IDEAL PflegeTagegeld Klassik, ARAG Pflegekosten-Ergänzungsversicherung. Stand April 2023.

Quelle: IDEAL PflegeRente Klassik, IDEAL PflegeTagegeld Klassik, ARAG Pflegekosten-Ergänzungsversicherung. Stand April 2023.

Kann man eine Pflegezusatzversicherung von der Steuer absetzen?

Grundsätzlich können Sie die Beiträge für eine private Pflegezusatzversicherung als sonstige Vorsorgeaufwendung von der Steuer absetzen. Allerdings gilt hierbei für Angestellte und Beamte ein Höchstbetrag von 1.900 Euro jährlich, für Selbständige 2.800 Euro. Als sonstige Vorsorgeaufwendungen gelten auch Beiträge zur Arbeitslosenversicherung, Berufsunfähigkeits-, Unfall-, und Haftpflichtversicherung sowie zu einer Risikolebensversicherung und zur privaten Kranken- und Pflegeversicherung, die über die Basisabsicherung hinausgehen. In den meisten Fällen werden Sie die Kosten für eine private Pflegezusatzversicherung daher nicht voll umfänglich absetzen können.

Info:

Bei einer Pflegezusatzversicherung, die nur im Pflegefall eine Versicherungssumme leistet, müssen Sie bei Auszahlung keine Steuern zahlen.

Zusammenfassung:

- Die Kosten für Pflege sind in den letzten Jahren stark angestiegen. Die gesetzliche Pflegeversicherung übernimmt nur einen Teil der Kosten - egal ob für häusliche Pflege durch die Familie, einen ambulanten Pflegedienst oder stationäre Pflege im Pflegeheim.

- Durch die hohen Aufwendungen für den Eigenanteil der Pflegekosten droht der Verlust des eigenen Vermögens und des Eigenheims. Immer mehr Pflegebedürftige sind von Altersarmut betroffen und auf Sozialhilfe angewiesen.

- Mit einer privaten Pflegezusatzversicherung können Sie die Pflegelücke schließen.

- Je nach Pflegesituation und Wunsch nach Flexibilität für die Versicherungsleistungen können Sie zwischen folgenden drei Arten der Pflegezusatzversicherung wählen:

- Pflegetagegeldversicherung (flexible Verwendung der Versicherungsleistung)

- Pflegekostenversicherung (leistungsbezogene Verwendung der Versicherungsleistung)

- Pflegerentenversicherung (flexible Verwendung der Versicherungsleistung inkl. Kapitalaufbau für monatliche Zusatzrente)

- Schützen Sie sich und Ihre Familie vor der finanziellen Last im Pflegefall mit einer privaten Pflegezusatzversicherung.