Die anhaltend niedrigen Zinsen und die Kritik um Lebens- und Rentenversicherungen verunsichert Sparer seit einigen Jahren, wie sie heute sinnvoll für das Alter vorsorgen sollen. Alternative und moderne Lösungen zur Altersvorsorge sind gefragt.

LOHNT ES SICH ÜBERHAUPT NOCH FÜR DAS ALTER VORZUSORGEN?

Wenn Sie eine Antwort auf diese Frage suchen, sagen wir Ihnen ganz klar: Absolut! Altersvorsorge ist sogar wichtiger denn je. Denn dass die gesetzliche Rente nicht für das Alter ausreicht, dürfte bei all den medialen Warnungen vor der Altersarmut mittlerweile hoffentlich jedem klar sein. Diese Problematik wird sich in den nächsten Jahren aufgrund des demographischen Wandels auch weiter verstärken, da es zunehmend mehr Rentner als Erwerbstätige gibt. Das System der gesetzlichen Rentenversicherung funktioniert daher immer weniger wie ursprünglich gedacht. Wer nicht privat vorsorgt, den wird es im Alter hart treffen! Ohne die private Altersvorsorge werden Sie Ihren heutigen Lebensstandard mit großer Wahrscheinlichkeit nicht aufrechterhalten können. Die Frage ist also nicht ob, sondern: Wie sorgen Sie für das Alter vor?

MÖGLICHKEITEN DER PRIVATEN ALTERSVORSORGE

Neben staatlich geförderten Vorsorgemöglichkeiten wie der betrieblichen Altersvorsorge (bAV), Riester und Rürup kann zudem auch ohne staatliche Förderung privat vorgesorgt werden. Das heißt die Beiträge werden komplett aus der eigenen Tasche bezahlt. Bei der privaten Altersvorsorge handelt es sich im Grunde genommen um eine langfristige Geldanlage mit dem Ziel der Vermögensbildung. Neben der Immobilie als Eigenheim und eigenständigen Investitionen am Aktienmarkt gibt es verschiedene Vorsorgeprodukte von Versicherungsunternehmen, die Sie zur Altersvorsorge nutzen können. Hier gibt es zwei wesentliche Arten:

- Die (kapitalbildende) Lebensversicherung

- Die private Rentenversicherung

Die klassische Lebens- und Rentenversicherung sind langfristige Anlageprodukte, die in der Regel dem Zweck der Altersvorsorge dienen. Die kapitalbildende Lebensversicherung ist so ausgelegt, dass Ihnen bei Ablauf der Versicherung das Ersparte in einer Summe ausgezahlt wird. Die Lebensversicherung dient zudem der Absicherung der Familie / Hinterbliebenen im Todesfall des Versicherungsnehmers.

Mit der privaten Rentenversicherung sichern sich Sparer hingegen eine lebenslange, monatliche Rentenzahlung. Dies ist auch der entscheidende Unterschied zur Lebensversicherung, die der Kapitalanlage und Absicherung im Todesfall dient. Denn die lebenslange Rente wird unabhängig davon, wie alt man wird ausgezahlt. Typischerweise ist bei der Rentenversicherung kein Todesfallschutz enthalten, dieser kann aber bei Bedarf ergänzt werden.

Sowohl bei der Lebens- als auch Rentenversicherung gibt es verschiedene Varianten:

- klassisch

- fondsgebunden

- Mischform

Die klassische Form ist die sicherste Variante, bei der Ihnen die Versicherung eine garantierte Verzinsung plus Überschüsse, die das Versicherungsunternehmen erwirtschaftet, bietet. Bei der fondsgebundenen Lebens- bzw. privaten Rentenversicherung wird ein Teil Ihres Geldes wie der Name schon vermuten lässt in Fonds, die auch Aktienanteile enthalten und somit größere Renditechancen bieten, investiert. Da die Entwicklung der Ersparnisse von der Entwicklung der Märkte abhängt, sind bei dieser Form auch Verluste möglich. Daher gibt es keine garantierte Rentenhöhe.

IST ALTERSVORSORGE MIT LEBENS- UND PRIVATEN RENTENVERSICHERUNGEN NOCH SINNVOLL?

In einer Welt ohne Zinsen ist die Frage, ob Lebens- und Rentenversicherungen überhaupt noch eine Rolle spielen absolut berechtigt. Zudem gibt es steuerliche Aspekte zu beachten. Um die Frage nach der Sinnhaftigkeit zu klären, ist es wichtig, die Hintergründe der Kritik an diesen klassischen Formen der privaten Altersvorsorge zu verstehen. Also worum geht’s bei der Kritik um Lebensversicherungen, zu denen auch die private Rentenversicherung zählt?

Die kapitalbildende Lebensversicherung war seinerzeit attraktiv, da die Beiträge steuerlich absetzbar waren und die Auszahlung des Kapitals unter bestimmten Voraussetzungen bis Ende 2004 ebenfalls steuerfrei war. Aufgrund einer Gesetzesänderung ist dies seit dem 1.1.2005 allerdings nicht mehr der Fall. Die Erträge aus Neuverträgen werden heute vollständig besteuert. Es gibt allerdings Ausnahmen, die zu einer steuerlichen Vergünstigung führen. Ist man im Besitz eines Vertrages, welcher mindestens 12 Jahre alt ist und erfolgt die Kapitalauszahlung nach dem 62. Lebensjahr, dann tritt Versteuerung nach dem Halbeinkünfteverfahren ein. Darunter versteht man ein Verfahren, welches dazu führt, dass lediglich die Erträge nur zu 50 Prozent mit dem persönlichen Steuersatz versteuert werden.

Mehr dazu lesen Sie hier.

NIEDRIGER GARANTIEZINS BEI HOHEN KOSTEN

Klassische Lebens- und Rentenversicherungen zeichnen sich durch eine hohe Sicherheit aus. Denn die Versicherung garantiert bei Vertragsabschluss einen bestimmten Zinssatz, den sogenannten Garantiezins, der auf die eingezahlten Beiträge gutgeschrieben wird. Da sich der Garantiezins am aktuellen Zinsniveau orientiert, ist der Zins in den letzten 20 Jahren drastisch gesunken. Während der Garantiezins Ende der 90er Jahre bei vielen Produkten bei 4 Prozent lag, liegt er heute nur noch bei maximal 0,9 Prozent - und das vor Kosten wohlgemerkt, also Vertriebs- und laufende Verwaltungskosten. Effektiv bleibt vom Garantiezins heutzutage also wenig übrig. Manchmal wird auch vom Höchstrechnungszins gesprochen. Dieser stellt die maximal zulässige garantierte Verzinsung im Vergleich zum vom Versicherer tatsächlich für das Produkt angebotenen Garantiezins dar.

Zwar wird der Sparer auch an den Gewinnen bzw. Überschüssen beteiligt, die das Versicherungsunternehmen erwirtschaftet, sodass die Chance auf eine höhere Gesamtverzinsung besteht. Aber auch die Überschussbeteiligung war in den letzten Jahren stark rückläufig, da Versicherer strengen Auflagen unterliegen, wie sie Versichertengelder anlegen dürfen. Die Überschussbeteiligung liegt im Jahr 2020 bei durchschnittlich 2,23 Prozent. Damit liegt die Verzinsung vieler klassischer Lebens- und Rentenversicherungsverträge gerade mal knapp über der Inflation, die seit Beginn des Jahres bei 1,7 Prozent liegt.

Neben den hohen Kosten haben Verbraucherschützer in der Vergangenheit zudem häufig die Transparenz hinsichtlich der Kosten und der Beteiligung der Versicherten an den Überschüssen bemängelt. Trotz dieser Kritik an der klassischen Lebens- und Rentenversicherung ist die private Rentenversicherung auch heute noch ein elementarer Baustein bei der privaten Altersvorsorge.

WELCHE ALTERSVORSORGE IST DIE RICHTIGE FÜR MICH?

Bei der Wahl eines geeigneten Produkts zur privaten Altersvorsorge sollten bestimmte Grundregeln beachtet werden. Denn die private Altersvorsorge ist im Grunde eine langfristige Geldanlage mit dem Ziel der Vermögensbildung. Welche Strategie und welche Vorsorgeprodukte für Sie die richtigen sind, hängt weiterhin maßgeblich von Ihrer individuellen Lebenssituation, Ihrem Alter sowie Ihrer Risikobereitschaft ab.

Ein 30-jähriger Single, der keine Verpflichtungen hat, wird andere Anforderungen an ein Vorsorgeprodukt haben, als ein 45-Jähriger Familienvater mit zwei Kindern und einer Hausfinanzierung. Vor diesem Hintergrund ist es bei der Auswahl der für Sie geeigneten Form der Altersvorsorge wichtig, dass Sie Ihre Bedürfnisse und Anlageziele kennen.

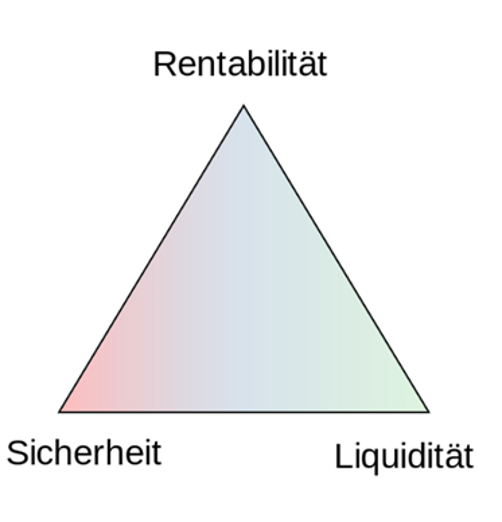

DAS MAGISCHE DREIECK DER VERMÖGENSANLAGE

Ist Ihnen eine hohe Rendite wichtig oder setzen Sie auf Sicherheit? Möchten Sie jederzeit über das Geld verfügen können oder brauchen Sie das Geld die nächsten 10, 20, 30 Jahre nicht? Um diese Fragen geht es beim sogenannten magischen Dreieck der Vermögensanlage. Denn die drei wichtigsten Kriterien bei der Geldanlage sind:

- Sicherheit = Risiko

- Rendite = Ertrag

- Liquidität = Verfügbarkeit

Diese drei Ziele stehen in einem Spannungsverhältnis zueinander, da es nicht möglich ist alle drei Kriterien gleichermaßen zu erfüllen. Eine höhere Rendite geht mit einem größeren Risiko bzw. einer geringeren Sicherheit einher. Dafür können Sie mit einem höheren Ertrag rechnen. Eine hohe Liquidität, d. h. die Möglichkeit kurzfristig über das Geld verfügen zu können, bedeutet eine geringere Rendite.

Um nun das passende Altersvorsorgeprodukt zu finden, entscheiden Sie ganz individuell, wie wichtig Ihnen diese drei Ziele sind und legen damit Ihre Vorsorgestrategie fest. Möchten Sie eine Chance auf hohe Renditen haben? Dann bietet sich die fondsgebundene Rentenversicherung an. Sind Ihnen Sicherheit und Verfügbarkeit wichtiger als die Rendite? Dann könnte die klassische, private Rentenversicherung mit einer garantierten, lebenslangen und monatlichen Rente auch heute noch eine gute Wahl für Sie sein.

WICHTIGE KRITERIEN BEI DER PRODUKTAUSWAHL

Wenn Sie Ihr persönliches Anlageprofil und die Ziele, die Sie mit der Geldanlage verfolgen kennen, lassen sich abschließend drei wichtige Kriterien zur Auswahl eines für Sie geeigneten Produktes bestimmen:

- Garantierte Rente bzw. Auszahlung und Zusatzrendite

- Kosten der Versicherung

- Flexibilität des Vertrages

Auf die ersten beiden Punkte sind wir bereits eingegangen. In puncto Flexibilität gilt es darauf zu achten, ob Beitragssenkungen/-erhöhungen, zusätzliche Einzahlungen und Entnahmen jederzeit ohne Nachteile möglich sind. Denn hier sind viele klassische Rentenversicherungen sehr starr und unflexibel in der Vertragsgestaltung.

KLASSISCH, EINFACH UND TRANSPARENTE ALTERSVORSORGE IN ZEITEN VON NIEDRIGZINSEN

Wir, als CHECKPOINT-IDEAL, sind der Meinung, dass Flexibilität in der heutigen, schnelllebigen Zeit immer wichtiger wird. Mit der IDEAL UniversalLife bieten wir ein zeitgemäßes Konzept für eine moderne Rentenversicherung an, die Sie ganz nach Ihren Bedürfnissen gestalten können. Stellen Sie sich vor, Sie könnten Ein- und Auszahlungen wie bei einem Sparkonto völlig flexibel tätigen und den Kontostand über ein digitales Rentenkonto auf Ihrem Smartphone jederzeit einsehen. „Blackbox“ Rentenversicherung ade – alles transparent und nachvollziehbar. Wie wäre es zudem, wenn Sie ein Produkt finden würden, dass das magische Dreieck nahezu perfekt ausbalanciert - Sicherheit, maximale Flexibilität und deutlich mehr Rendite als auf dem Sparbuch?

Mit der UniversalLife müssen Sie sich nicht mehr entscheiden. Denn wir bieten Ihnen eine moderne Rentenversicherung an, die diese Wünsche erfüllt – ein flexibles und digitales Rentenkonto mit einem Garantieversprechen und einer überdurchschnittlichen Rendite. Damit eignet sich die UniversalLife nicht nur zum Sparen für eine lebenslange Rente, sondern auch für mittelfristige Horizonte des Vermögensaufbaus. Während die meisten Versicherungen in Deutschland ein solches Angebot aufgrund fehlender Verwaltungssysteme nicht anbieten können, zählt das Konzept der UniversalLife in anderen Ländern längst zu den Klassikern unter den modernen Altersvorsorgelösungen. Das sind die Gründe, warum wir Ihnen dieses Produkt aus Überzeugung anbieten!