.png)

Wer heute in eine private Rentenvorsorge investieren möchte, sieht sich einer Vielzahl verschiedener Anlagemöglichkeiten gegenüber. In Zeiten von Niedrigzinsen ist für den Vermögensaufbau besonders die Investition in Fonds oder ETFs beliebt. Sie stellen langfristig höhere Renditen in Aussicht als klassische Sparprodukte. Zusätzliche Kosten, Gebühren und Steuern können den Ertrag am Ende der Laufzeit aber auch bei diesen Investitionsformen erheblich schmälern. Worauf Sie bei einer privaten Rentenvorsorge mit Fonds und ETFs achten sollten und wie Sie mit einer myLife Vorsorgelösung noch mehr Geld für Ihren Ruhestand sparen können, verraten wir Ihnen in diesem Beitrag.

Was sind Investmentfonds und ETFs und wie kann man damit für die private Rentenvorsorge sparen?

Die Investition in eine einzelne Aktie ist durch Kursschwankungen an der Börse mit Chancen, aber auch mit einem Risiko verbunden. Im Gegensatz dazu streuen Sie mit einem Fonds oder ETF das Risiko für eine Geldanlage. Während ein traditioneller Investmentfonds aktiv von einem Fondsmanager verwaltet wird, der in vielversprechende Wertpapiere investiert, sind ETFs (Exchange Traded Fonds) die passive Variante mit einer anderen Strategie. Ein ETF bildet mit seinem Wertpapier-Portfolio einen bestimmten Aktien-Index nach, zum Beispiel den deutschen DAX und die Aktien der darin vertretenen Unternehmen.

Es gibt verschiedene Möglichkeiten, wie Sie Ihre private Altersvorsorge in Fonds oder ETFs investieren können. Klassische Anlageformen sind:

- Investmentdepot bei einer Bank oder einem Online-Broker

- Fondsgebundene Lebens- oder Rentenversicherung

Investmentdepot bei einer Bank oder einem Online-Broker

Ein Depot funktioniert wie ein Konto. Hierin verwalten und handeln Sie Ihre Aktien, Fonds und ETFs. Dies können Sie entweder selbständig machen oder Sie vereinbaren einen Sparplan mit Ihrer Bank. Dann kümmern sich Vermögensverwalter und Fondsmanager um Ihre Geldanlage und investieren für Sie. Die Rendite ist abhängig von der Entwicklung Ihres Portfolios an den Aktienmärkten und kann stark variieren.

Fondsgebundene Lebens- bzw. Rentenversicherung

Eine fondsgebundene Lebens- bzw. Rentenversicherung ist ein Fondssparplan, der langfristig als eine Versicherung für die Altersvorsorge angelegt ist. Durch Zahlung eines Beitrages – einmalig oder monatlich – wird Ihr Geld in Fonds oder auch ETFs durch den Versicherer angelegt . Sie wählen, ob Sie das Ersparte (Beiträge + Rendite) später als monatliche Rente oder als Einmalzahlung ausgezahlt bekommen möchten – das sogenannte Kapitalwahlrecht. Um das Anlagerisiko gering zu halten, haben Sie zusätzlich die Möglichkeit Garantien zu vereinbaren.

Was kostet eine private Rentenvorsorge mit Fonds und ETFs?

Die Kosten für eine Sparanlage mit Fonds und ETFs variieren je nach Fondsauswahl und Anlageform. Zudem unterscheiden sich die Anlageformen in den Steuerarten und den dafür anfallenden Kosten.

Kosten klassische Investmentfonds vs. ETFs

ETFs sind im Allgemeinen günstiger, weil sie nicht regelmäßig durch einen Fondsmanager aktiv verwaltet, sondern nur bei Änderung des Index aktualisiert werden müssen. Sowohl für Investmentfonds als auch für ETFs fällt allerdings jährlich die sogenannte TER (Total Expense Ratio), oder auch Gesamtkostenquote, an. Darin enthalten sind die Aufwendungen eines Fonds für Fondsmanager, Verwaltung, Marketing, etc. Die Kosten sehen dabei ungefähr wie folgt aus:

- ETF (passiv): von ca. 0,1 - 0,5 % p.a. lfd. Kosten ohne weitere Ausgabeaufschläge

- Investmentfonds (aktiv): von ca. 0,5 % - 3,0 % p.a. lfd. Kosten + 3,0 - 6,0 % Ausgabeaufschlag

Kosten Investmentdepot bei einer Bank

Für ein Depot bei einer Bank oder einem Broker werden meist folgende Gebühren und Kosten fällig:

- Depotgebühren (für die Verwaltung des Depots)

- Orderkosten (Transaktionskosten für Wertpapierankauf und -verkauf)

- Ausgabeaufschlag (Gebühr zum Erwerb von Fondsanteilen)

Wenn Sie Ihr Bankdepot durch einen Vermögensmanager betreuen lassen, zahlen Sie zusätzlich eine Vergütung.

Kosten fondsgebundene Lebens- bzw. Rentenversicherung

Bei einer klassischen fondsgebundenen Lebens- bzw. Rentenversicherung entstehen neben Abschlusskosten (Vermittlerprovision) noch Verwaltungskosten, die Sie als Kunde tragen. Je nach Vertragsart werden diese Kosten in den ersten Versicherungsjahren von Ihren Beiträgen bezahlt (gezillmerter Vertrag) oder gleichmäßig auf die Beiträge der gesamten Laufzeit verteilt (ungezillmerter Vertrag).

Welche Steuern fallen für Investmentfonds und fondsgebundene Lebens- bzw. Rentenversicherungen an?

Für Erträge aus Kapitalanlagen müssen Sie Steuern bezahlen. Je nachdem, ob Sie Ihre Sparanlage über ein Bankdepot oder über eine fondsgebundene Lebens- bzw. Rentenversicherung laufen lassen, gelten unterschiedliche Steuerarten und -höhen.

Auf die Erträge aus einem Bankdepot zahlen Sie jährlich 25% Abgeltungssteuer sowie 5,5% Solidaritätszuschlag und eventuell 8% bzw. 9% Kirchensteuer.

Bei einer fondsgebundenen Lebens- bzw. Rentenversicherung sieht das anders aus. Hier kommt es auf die Wahl der Auszahlungsart (Kapitalwahlrecht) an. Folgende Besteuerungsvarianten sind möglich:

- Einmalzahlung (Halbeinkünfteverfahren)

- Monatliche Rente (Ertragsanteilsbesteuerung)

Beide Varianten haben steuerliche Vorteile. Das Halbeinkünfteverfahren setzt voraus, dass Sie mindestens 12 Jahre lang in eine private Rentenversicherung eingezahlt haben und bei Auszahlung nicht jünger als 62 Jahre sind (12/62-Regel). Dann müssen Sie nur Steuern auf die Hälfte Ihrer Investitionserträge zahlen. Bei der Ertragsanteilsbesteuerung zahlen Sie je nach Alter bei Erstauszahlung einen laut Berechnungstabelle festgelegten Steuersatz auf einen Teil Ihrer monatlichen Rente.

Die günstige 2-in-1-Lösung: Depot & Versicherung bei der myLife Versicherung

Mit einer myLife Vorsorgelösung kombinieren Sie die Vorteile eines flexiblen und günstigen Investmentdepots (ETF-Sparplan) mit den steuerlichen Vorzügen einer privaten Lebens- bzw. Rentenversicherung. So können Sie richtig Geld für Ihre Altersvorsorge (ein)sparen.

Flexibel bleiben

Gestalten Sie Ihre persönliche Altersvorsorge flexibel. Sie können bei myLife wählen, wie Sie Ihr Kapital anlegen möchten:

- Einmalige Investition (myLife Invest – fondsgebundene Lebensversicherung)

- Monatliche Sparanlage (myLife Invest Rente – fondsgebundene Rentenversicherung)

Bei myLife können Sie auf mehr als 7.000 Investmentfonds und ETFs zugreifen. Sparbeiträge können während der Laufzeit angepasst werden. Zuzahlungen, Teilauszahlungen und Änderungen bei der Fondsauswahl sind flexibel möglich. Außerdem nutzen Sie mit der myLife Versicherung am Ende der Laufzeit das Kapitalwahlrecht (Halbeinkünfteverfahren oder Ertragsanteilsbesteuerung) und profitieren so von einer vorteilhaften Besteuerung. Auf diese Weise sparen Sie zusätzlich Geld ein, das in Ihre private Rentenvorsorge fließen kann.

Vorteil:

Wie bei einem Depot können Sie tagesaktuelle Vertrags- und Fondswerte sowie die laufenden Transaktionen verfolgen. Ebenso haben Sie Zugriff auf sämtliche Vertragsdaten und Dokumente.

Tipp:

Bereits bestehende Fondssparpläne können Sie in eine fondsgebundene Lebens- bzw. Rentenversicherung umschichten und so den Steuervorteil für Ihre Altersvorsorge nutzen.

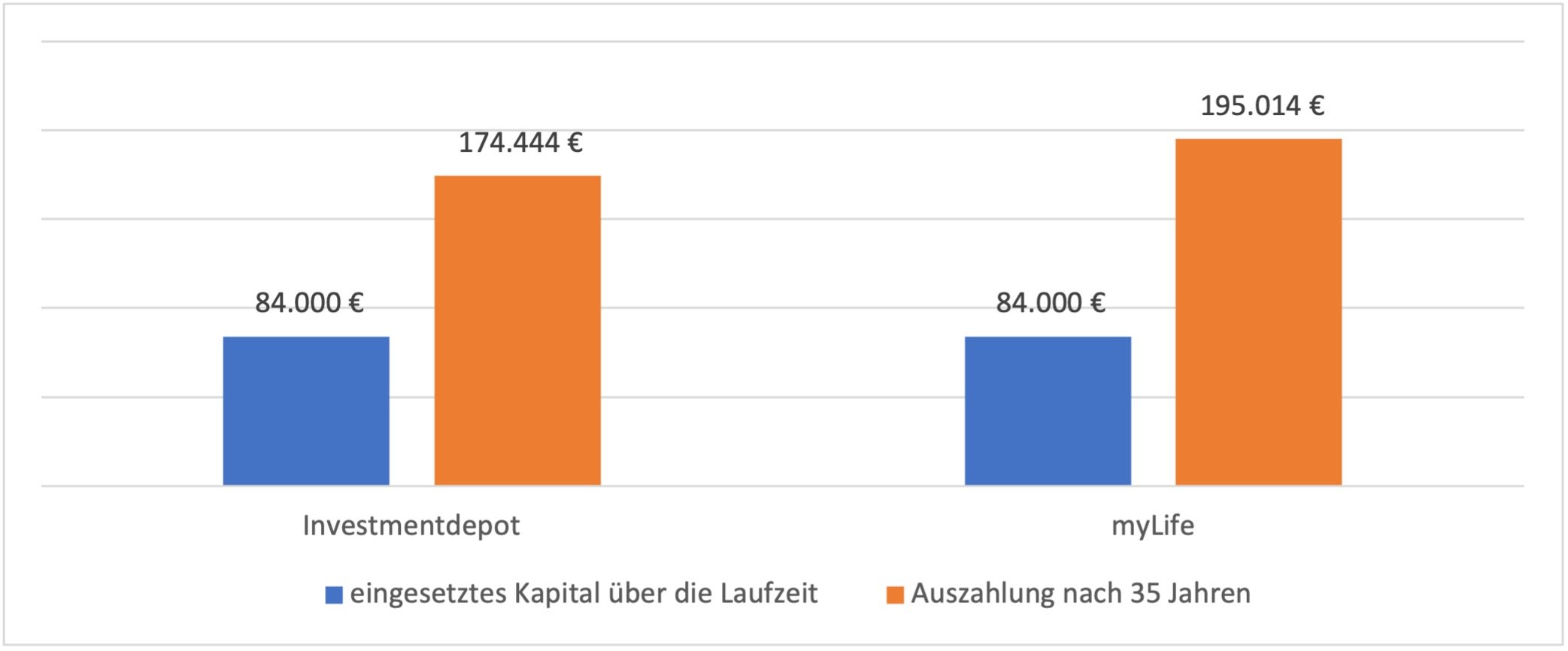

Die myLife Versicherung im Kostenvergleich

Mit Hilfe folgender Beispielrechnung sehen Sie den Unterschied in der Wertentwicklung zwischen einem Investmentdepot und der fondsgebundenen Rentenversicherung myLife Invest Rente.

Beispiel

Monatlicher Beitrag: 200,- EUR, ohne Dynamik, Laufzeit 35 Jahre, auf beiden Seiten das gleiche Fondsportfolio.

Zusammenfassung: So sparen Sie richtig Geld fürs Alter mit der myLife Lebensversicherung.

- Um Niedrigzinsen zu entgehen, bieten sich Investmentfonds und ETFs als alternative Sparanlage für Ihre Altersvorsorge an.

- Eine Investition in ETFs (passiv) ist günstiger als in klassische Investmentfonds (aktiv), da ETFs weniger Management- und Verwaltungskosten tragen müssen.

- Mit Blick auf die Besteuerung eines Vorsorgeinvestments fürs Alter sparen Sie mit einer fondsgebundenen Lebens- bzw. Rentenversicherung (Halbeinkünfteverfahrens oder Ertragsanteilsbesteuerung) mehr Geld ein als mit einem Investmentdepot bei einer Bank (Abgeltungssteuer).

- Mit der 2-in-1-Vorsorgelösung von myLife (Depot + ETF Lebens- bzw. Rentenversicherung) sparen Sie mehr Geld für Ihren Ruhestand. Sie nutzen die günstigen Investitionskosten eines ETF-Sparplans und kombinieren diesen mit den steuerlichen Vorteilen einer fondsgebundenen Lebens- bzw. Rentenversicherung.

So richtig Geld (ein)sparen fürs Alter: Unser Team hilft Ihnen gerne.