Die Lebensversicherung ist eine komplizierte Geldanlage – sie gilt als unflexibel, intransparent und aufgrund des seit Jahren niedrigen Zinsniveaus auch als unrentabel.

Die kapitalbildende Lebensversicherung ist aufgrund der niedrigen Zinsen und gesetzlicher Änderungen zur vollen Besteuerung praktisch ausgestorben. Auch die private Rentenversicherung ist eine Form der Lebensversicherung. Allerdings sichern sich Sparer hier eine lebenslange, monatliche Rente, sodass sich die Besteuerung hier ggf. günstiger gestaltet. Zur Aufstockung der gesetzlichen Rentenversicherung ist die private Rentenversicherung heute daher nach wie vor ein wichtiger Baustein bei der privaten Altersvorsorge. Aber es ist natürlich wichtig zu wissen, wie hoch die ausgezahlte, private Zusatzrente sein wird.

MIT WIE VIEL GELD KANN ICH IN ZUKUNFT RECHNEN?

Ein Blick auf die Standmitteilung, quasi der jährliche Kontoauszug zur privaten Rentenversicherung, soll für Klarheit sorgen. Kunden, die eine private Rentenversicherung abgeschlossen haben, stellen sich häufig folgende Fragen:

- Mit welcher Leistung kann ich rechnen?

- Wie hoch wird die ausgezahlte Rente sein?

- Wie werden die Beiträge verzinst?

- Geht Geld verloren, wenn ich die Versicherung vorzeitig kündige?

Antworten auf diese Fragen zu finden, ist für den Laien leichter gesagt als getan. Denn die voraussichtliche Rente setzt sich aus mehreren Bestandteilen zusammen. Die Leistungen einer Rentenversicherung bestehen aus garantierten und variablen Bausteinen:

- Garantierte Leistung

- Überschussbeteiligung (variabel)

- Schlussüberschüssen und Bewertungsreserven (variabel)

Diese Werte geben an, mit welchem garantierten Auszahlungsbetrag Kunden nach aktuellem Stand rechnen können.

STANDMITTEILUNGEN SIND UNVERSTÄNDLICH

Allein bei den Begrifflichkeiten wird so manch einem schwindelig. Wie soll denn da ein Kunde verstehen, mit wie viel Geld er im Rentenalter rechnen kann? Verbraucherschützer haben in den vergangenen Jahren daher mehr Transparenz bei Lebensversicherungsverträgen gefordert. Veränderungen des Versicherungsvertragsgesetzes (VVG) sollen für Abhilfe sorgen. Zuletzt wurden Lebensversicherer zu mehr Transparenz verpflichtet, indem Standmitteilungen bestimmte Angaben zwingend enthalten müssen.

Wichtige Angaben in der Standmitteilung

- Gezahlte Beiträge

= Summe aller Beiträge, die bisher in den Vertrag eingezahlt wurden (Ist nur für Verträge Pflicht, die ab dem 01.07.2018 abgeschlossen wurden)

- Leistung im Todesfall (optional bei der privaten Rentenversicherung)

=Betrag, den die Hinterbliebenen beim Tod der versicherten Person nach jetzigem Stand erhalten

- Garantierte Leistung bei Vertragsablauf

= Summe, die Sie bei Ablauf der Versicherung garantiert ausgezahlt bekommen

- Laufende Überschussbeteiligung

= Höhe der variablen Gewinne zum aktuellen Zeitpunkt

- Leistung bei einer Beitragsfreistellung

= Wert des Vertrages, sofern Sie keine weiteren Einzahlungen leisten, weil Sie sich den Beitrag nicht mehr leisten können und die Beitragszahlung aussetzen

- Leistung bei vorzeitiger Kündigung (Rückkaufswert)

= Betrag, den Sie ausgezahlt bekommen, wenn Sie während der Vertragslaufzeit kündigen

- Schlussüberschuss

= Variabler Schlussanteil, den der Versicherungsnehmer ggf. am Ende der Laufzeit erhält, wird jährlich neu festgelegt und schwankt während der Laufzeit

Weitere Erläuterungen zu den Angaben in der Standmitteilung finden Sie auch auf dem Verbraucherportal des GDV.

DOCH IST ES DAMIT WIRKLICH GETAN?

Unserer Meinung nach: Nein! Trotz der ganzen Pflichtangaben, die nun von den Lebensversicherern zu machen sind, steigen viele Kunden nach wie vor nicht durch das Zahlenwirrwarr und Versicherungsdeutsch durch. Eine angemessene Produkttransparenz ist noch immer nicht gegeben. Zudem erhalten Sie nur einmal jährlich eine Mitteilung über die Entwicklung des Vertrages. Das ist doch absolut oldschool. Wer schaut denn heutzutage – im digitalen Zeitalter – nur einmal im Jahr auf sein Sparkonto? Auch wenn die gutgeschriebenen Zinsen im aktuellen Zinsniveau wahrscheinlich keine Freudensprünge bei Ihnen auslösen, möchten Sie doch wissen, wie viel Sie schon für die Rente gespart haben, oder etwa nicht? Warum sich die private Altersvorsorge trotz niedriger Zinsen lohnt, lesen Sie hier.

MEHR TRANSPARENZ GEFORDERT

Das Internet sorgt für eine maximale Transparenz. Sämtliche Informationen sind digital abrufbar – in Echtzeit. Online-Banking ist mittlerweile das normalste der Welt. Jeden Tag kann ich meinen aktuellen Kontostand abrufen und sehe meine Einnahmen und Ausgaben sowie Sparguthaben und Verbindlichkeiten auf einen Blick. Und auf die Standmitteilung zur Lebens- und privaten Rentenversicherung müssen Kunden im digitalen Zeitalter noch immer ein Jahr lang warten? Das passt doch nicht mehr in unsere heutige Zeit. In einer Zeit, in der wir mehr als drei Stunden am Tag online sind – online unsere Finanzen managen, online shoppen, Serien und Filme online streamen und uns online über Social Media vernetzen – muss es doch möglich sein, online auch seine private Rentenversicherung einsehen zu können.

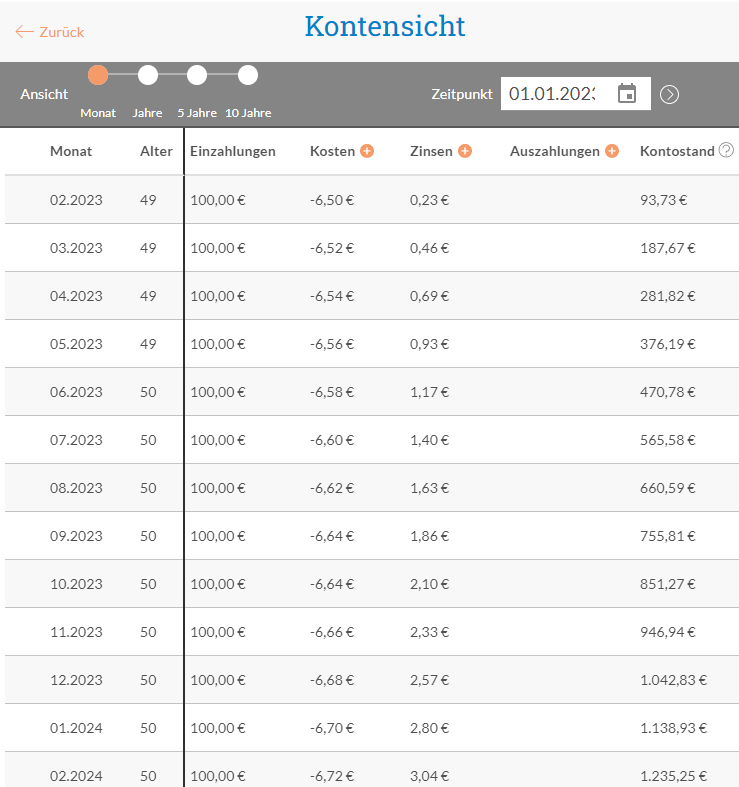

DIE LÖSUNG: EIN DIGITALES VERSICHERUNGSKONTO

Mit der IDEAL UniversalLife bieten wir ein zeitgemäßes Konzept für eine moderne Rentenversicherung an. Alle wichtigen und relevanten Informationen zur privaten Rentenversicherung werden in einem digitalen Versicherungskonto verständlich und jederzeit online abrufbar dargestellt.

Von Ihren getätigten monatlichen Einzahlungen, über Zinsen, Kosten und Auszahlungen bis hin zum aktuellen Kontostand können Sie alles einsehen und nachvollziehen. So wissen Sie jeden Monat, welchen Wert Ihre Versicherung aktuell hat und wie sich der Wert Monat für Monat entwickelt. Sie müssen also nicht mehr auf die jährliche Standmitteilung warten, um zu wissen, mit welchem Geld Sie zum Rentenbeginn rechnen können. Einfach in die Hosentasche greifen, Ihr digitales Versicherungskonto aufrufen und schon wird Ihnen Ihr aktueller Kontostand angezeigt. Denn die Universal Life ist:

- kein komplexer Vertrag, sondern ein transparentes Versicherungskonto

- keine unverständliche Blackbox, sondern eine tägliche, digitale Auskunft

- kein Wegheft-Produkt, sondern eine erlebbare Vorsorgeplattform

MODERNE ALTERSVORSORGELÖSUNG - DIGITAL, TRANSPARENT UND FLEXIBEL

So flexibel wie Sie Ihren Kontostand abrufen können, können Sie auch Anpassungen vornehmen. Passen Sie Ihre Beiträge einfach an Ihre Bedürfnisse und aktuelle Lebenssituation an. Tätigen Sie flexibel Ein- und Auszahlungen, wie Sie das von einem gewöhnlichen Sparkonto gewohnt sind. Und wenn sich Ihre Lebenssituation ändert, ergänzen Sie Ihr digitales Rentenkonto ganz einfach um den benötigten Versicherungsschutz zur Absicherung

- im Pflegefall

- im Todesfall

- bei Berufsunfähigkeit

Altersvorsorge muss nicht unsexy, intransparent und starr sein. Das digitale Versicherungskonto ist eine moderne Rentenversicherung, die klassische Komponenten sinnvoll mit den heutigen Ansprüchen nach Transparenz und Flexibilität vereint und eine individuelle Gestaltung der Vorsorge ermöglicht.