Auf den Ernstfall vorbereitet sein – zumindest finanziell. Mit einer Sterbegeldversicherung sichern Sie Ihre Bestattung schon zu Lebzeiten ab und schützen Ihre Angehörigen vor der zusätzlichen Last der Beerdigungskosten. Doch können Sie als Eheleute oder Paar mit einer Sterbegeldversicherung gemeinsam für beide Bestattungsfälle vorsorgen? Erfahren Sie hier, wie Sie sich und Ihren Partner sinnvoll für den Todesfall absichern.

Sterbegeldversicherung für Eheleute: Gibt es das?

Jede Sterbegeldversicherung hat das Ziel, die Kosten für die eigene Bestattung bereits zu Lebzeiten abzusichern. Besonders dem eigenen Partner möchte man in der schwierigen Zeit der Trauer nicht noch mehr Kummer bereiten und für die finanzielle Seite der Beerdigung Entlastung schaffen. Als Eheleute kommt da schnell die Frage auf, ob es eine gemeinsame Vorsorgeversicherung gibt, um die Bestattungskosten des jeweils anderen zu decken:

Risikolebensversicherung & Sterbegeldversicherung: Welche Versicherung eignet sich für die Absicherung im Todesfall?

Wenn es um die gegenseitige finanzielle Absicherung von Eheleuten und Paaren geht, taucht in diesem Zusammenhang neben der Sterbegeldversicherung häufig die Risikolebensversicherung auf, denn auch sie schützt die Hinterbliebenen vor dem finanziellen Risiko im Todesfall. Die beiden Versicherungsmodelle haben jedoch unterschiedliche Absichten für den Schutz der Hinterbliebenen und auch verschiedene Bedarfshöhen. Hier ein Überblick:

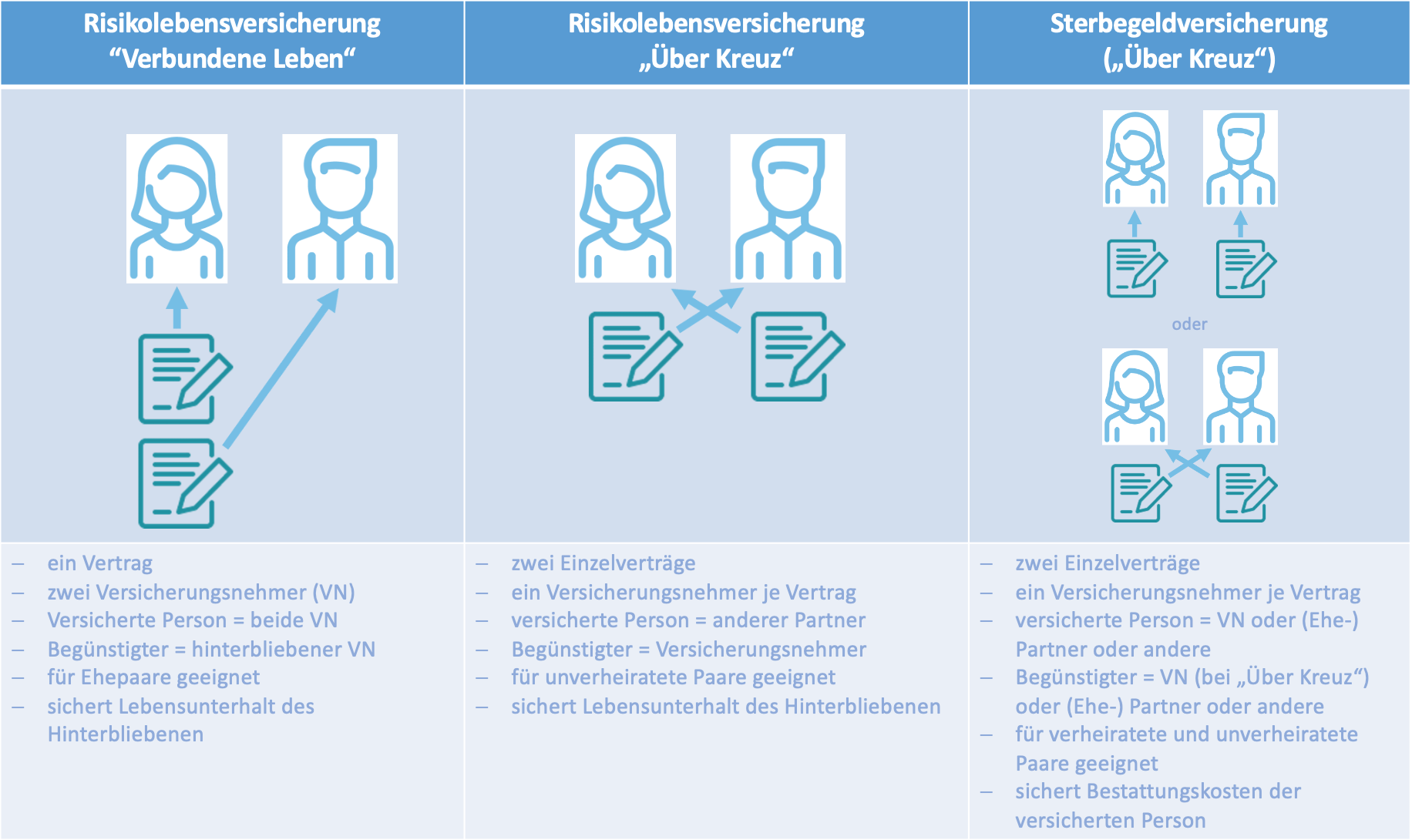

- Risikolebensversicherung „Verbundene Leben“

- Risikolebensversicherung „Über Kreuz“

- Sterbegeldversicherung („Über Kreuz“)

Risikolebensversicherung „Verbundene Leben“

Bei einer verbundenen Risikolebensversicherung (auch: Verbundene Leben) schließen Sie gemeinsam mit Ihrem Partner einen Vertrag ab, bei dem der Begünstigte im Todesfall der hinterbliebene Partner ist. Er oder sie bekommt die vereinbarte Versicherungssumme ausgezahlt. Beide Partner gelten als Versicherungsnehmer sowie als versicherte Person. Die Versicherungssumme beläuft sich meist auf das mehrfache des gemeinsamen Bruttojahreseinkommens, um den Lebensstandard des Hinterbliebenen (und der Kinder) zunächst zu sichern. Auf Grund der Höhe der Versicherungssumme ist die verbundene Risikolebensversicherung besonders für verheiratete Paare geeignet, da ansonsten Erbschaftssteuer anfallen kann (Freibetrag Verheiratete: 500.000 EUR).

Risikolebensversicherung „Über Kreuz“

Bei einer Risikolebensversicherung nach dem Modell „Über Kreuz“ schließt jeder Partner eine eigene Versicherung (Versicherungsnehmer) ab, versichert wird allerdings das Leben des anderen Partners (versicherte Person) – also über Kreuz. Im Todesfall der versicherten Person gilt dann der Versicherungsnehmer gleichzeitig als Begünstigter und bekommt die vereinbarte Versicherungssumme ausbezahlt. Somit erhält der Hinterbliebene das Geld aus dem eigenen Versicherungsvertrag. Das hat den Vorteil, dass keine Erbschaftssteuer für die Versicherungssumme aus dem Nachlass des verstorbenen Partners anfällt (Freibetrag Unverheiratete: 20.000). Die Über-Kreuz-Versicherung ist somit zur finanziellen Absicherung des Lebensunterhalts eines Hinterbliebenen bei unverheirateten Paaren sinnvoll.

Sterbegeldversicherung

Eine Sterbegeldversicherung zielt zwar auch auf die finanzielle Absicherung der Hinterbliebenen ab, allerdings in einem kleineren Rahmen. Nur die Kosten für die Bestattung sollen in diesem Fall versichert werden, wobei die Versicherungssumme je nach den individuellen Wünschen des Versicherungsnehmers variieren kann. Im Todesfall erhält eine zuvor festgelegte begünstigte Person – meist der (Ehe-) Partner – die Versicherungssumme, um damit die Kosten der Beerdigung zu begleichen. Sie können aber auch das Bestattungsunternehmen Ihres Vertrauens direkt als Begünstigten einsetzen. Sowohl für Eheleute als auch für unverheiratete Paare bietet es sich an, eine Sterbegeldversicherung mit zwei Einzelverträgen abzuschließen. Der Grund dafür ist, dass die Ereignisse zeitlich meist nicht zusammenfallen. Bei Tod des Erstversterbenden können höhere Kosten für eine Bestattung anfallen – zum Beispiel für eine Familiengrabstelle oder einen großen Grabstein. Die Gesamtkosten können sich hier schnell auf 10.000 Euro belaufen. Beim Tod des zweitversterbenden Partners entstehen dann nur noch Kosten für die Bestattung (ca. 4.500 Euro). Bei einer Sterbegeldversicherung für Eheleute oder Paare sind daher zwei Einzelverträge sinnvoll, die beide die hohen Kosten der ersten Bestattung (Beispiel 10.000 Euro) abdecken könnten. Bei Tod des zweiten Partners kann die Restsumme aus der Sterbegeldversicherung an die Erben übergehen und somit noch als Hinterbliebenenschutz dienen.

Info Sterbegeldversicherung „Über Kreuz“:

Auch eine Sterbegeldversicherung kann „Über Kreuz“ abgeschlossen werden, denn der Versicherungsnehmer kann auch gleichzeitig Begünstigter sein. Der (Ehe-) Partner wird in diesem Fall als versicherte Person eingetragen und bei dessen Versterben erhält der Versicherungsnehmer automatisch die Versicherungssumme.

Übersicht Sterbevorsorge: Risikolebensversicherung & Sterbegeldversicherung

Quelle: IDEAL Vorsorge

Quelle: IDEAL Vorsorge

Kann ich eine Sterbegeldversicherung für eine andere Person abschließen?

Bei einer Sterbegeldversicherung können Versicherungsnehmer und versicherte Person unterschiedliche Personen sein. Bis zu einer Versicherungssumme von 8.000 Euro kann sogar ein Vertrag ohne die Unterschrift der versicherten Person abgeschlossen werden. Das bedeutet, dass zum Beispiel ein vom Gericht bestellter Betreuer bzw. eine Pflegeperson eine Sterbegeldversicherung für eine zu betreuende Person abschließen kann.

Kann ich eine Sterbegeldversicherung für meinen (Ehe-) Partner oder eine Person aus meiner Familie abschließen?

Sie können als Versicherungsnehmer und Beitragszahler die versicherte Person selbst auswählen. Das kann Ihr (Ehe-) Partner oder ein Mitglied aus der Familie sein. Somit können auch Kinder für ihre Eltern oder Enkel für ihre Großeltern eine Sterbegeldversicherung abschließen.

Tipp:

In manchen Konstellationen können Rabatte gewährt werden, wenn beide Eheleute oder Partner bzw. mehrere Familienmitglieder eine Sterbegeldversicherung abschließen.

Gibt es einen Online-Rechner zur Berechnung der Sterbegeldversicherung für Eheleute?

Es gibt Online-Rechner, die den voraussichtlichen Versicherungsbeitrag bereits vorab berechnen können. Im Allgemeinen brauchen Sie keine Gesundheitsprüfung. Für die Ermittlung Ihres individuellen Versicherungsbeitrags müssen Sie lediglich Angaben zum Alter, der gewünschten Versicherungssumme sowie der Versicherungsdauer machen. Generell gilt: Je früher Sie mit der Sterbevorsorge anfangen, desto günstiger werden die Beiträge. Für eine Sterbegeldversicherung für Eheleute bzw. Paare sollten Sie vorab gemeinsam überlegen, wie hoch die Kosten einer ersten Bestattung in Ihrem Sinne sein wird (Beispiel Familiengrabstein). Dementsprechend legen Sie die jeweilige Versicherungssumme für Ihre beiden Einzelverträge fest.

Tipp:

Berechnen Sie schnell und unverbindlich Ihre Sterbegeldversicherung für sich und Ihren (Ehe-) Partner.

Zusammenfassung: Sterbegeldversicherung für Eheleute

- Schützen Sie Ihren (Ehe-) Partner und Angehörige schon frühzeitig vor der finanziellen Belastung durch einen Todesfall.

- Während eine Risikolebensversicherung den Lebensstandard Ihres Partners und Ihrer Kinder sichert, deckt eine Sterbegeldversicherung den gezielten Bedarf für Ihre individuellen Bestattungskosten ab.

- Eine Sterbegeldversicherung für Eheleute und Paare ist in Form von Einzelverträgen möglich. Die Versicherungssumme jedes Einzelvertrages sollte die hohen Kosten der ersten Bestattung finanzieren können (Beispiel: Familiengrabstelle).

- Eine Sterbegeldversicherung ist eine sinnvolle Lösung für Paare, egal ob verheiratet oder unverheiratet, da die individuelle Summe im Todesfall an eine selbst festgelegte begünstigte Person ausgezahlt wird – meist der (Ehe-) Partner.

Ihre individuellen Bestattungskosten:

Laden Sie kostenlos unsere Berechnungstabelle für Bestattungen herunter.