Wir berichten von unseren Erfahrungen mit der IDEAL UniversalLife

Seit einigen Jahren ist die IDEAL UniversalLife nun auf dem deutschen Markt. Heute wollen wir darüber berichten, wie die neue Generation von privaten Rentenversicherungen für Selbstständige funktioniert.

Warum private Altersvorsorge für Selbstständige?

Einige unserer Kunden sind Freiberufler oder Selbstständige mit schwankenden Einnahmen. Insbesondere bei dieser Kundengruppe ist eine private Altersvorsorge zwingend notwendig.

Neben langfristig orientierten Sachwerten wie Immobilien oder Aktien (-fonds) wird von unseren Kunden gerne die IDEAL UniversalLife gewählt.

Vorteile der UniversalLife auf einen Blick:

- Garantieverzinsung auf die gesamte Laufzeit (ab 2025: 1,00 %),

- auch jeweils eine für das laufende Jahr deklarierte (also ebenfalls für das Jahr garantierte) Überschussbeteiligung. Diese beträgt bei der IDEAL Versicherung in 2025 3,0 %,

- Angebot von einer deutschen Lebensversicherung,

- flexible Beiträge,

- digitale Altersvorsorge.

Flexible Beiträge bei der UniversalLife

Das wichtigste Kriterium für unsere selbstständigen Kunden sind die völlig flexiblen Beiträge. Der Kunde kann laufende Beiträge, Einmalbeträge, oder beides gemischt zahlen.

Warum flexible Beiträge zur privaten Altersvorsorge für Selbstständige besonders wichtig sind:

Wir sehen bei einigen unserer selbstständigen Kunden, dass häufig erst am Ende des Jahres feststeht, wie viel für die Altersvorsorge übrig bleibt und dann erst Einmalzahlungen getätigt werden.

Das kann ein Jahr mal ausfallen, dafür ein anderes Jahr in zwei oder mehr Tranchen erfolgen. Auch die monatliche Entnahmefähigkeit ohne Stornokosten, wenn es ein Jahr mal eng wird, macht das Angebot zur idealen mittelfristigen Kapitalanlage. Genau diese Form der Flexibilität ist der Grund, warum sich diese Kundengruppe für die IDEAL UniversalLife entschieden hat.

UniversalLife als digitale Altersvorsorge

Die IDEAL UniversalLife funktioniert ausschließlich als digitale Altersvorsorge.

- Beratung,

- Abschluss,

- Zuzahlungen oder

- Entnahmen

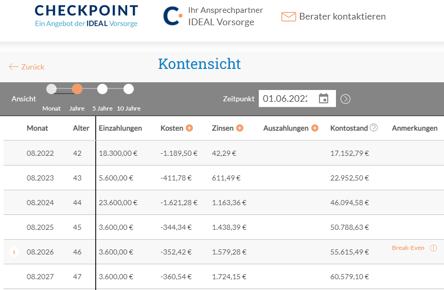

können per Smartphone erfolgen und werden in einem transparenten Versicherungskonto angezeigt, bei der eine einfache Addition und Subtraktionsrechnung reicht, um den aktuellen Kontostand zu ermitteln. Vorbei sind die Zeiten komplizierter versicherungstechnischer Formeln, die niemand versteht. Die digitale Beratung bis hin zur Unterschrift per digitalen Medien und Telefon wird sehr geschätzt.

Abbildung: Beispiel eines monatlichen Versicherungskonto-Verlaufes mit gemischter Beitragszahlung (laufend und einmal)

Fazit: Insbesondere für Selbstständige bietet sich mit der IDEAL UniversalLife mit seiner flexiblen Beitragszahlungsmöglichkeit das ideale Produkt für mittel- und langfristige Ansparprozesse (privater Vertrag).

Sie wollen mehr zur UniversalLife als transparentes und flexibles Versicherungskonto erfahren? Laden Sie sich gerne direkt kostenlos unser Whitepaper runter.