Ob gesetzlich oder privat: In Deutschland gilt für alle Krankenversicherten die Pflicht zur Pflegeversicherung. Als gesetzlich Krankenversicherter gehören Sie automatisch der gesetzlichen (auch: sozialen) Pflegeversicherung an. Für Privatversicherte ist der Abschluss einer privaten Pflegepflichtversicherung ein Muss. Dadurch soll die Versorgung im Pflegefall gesichert sein. Doch viele stellen sich die Fragen:

- Was sind die Leistungen der Pflegeversicherung?

- Reichen die Leistungen der gesetzlichen Pflegeversicherungen überhaupt aus?

Mit welchen Leistungen Sie im Pflegefall rechnen können und wie Sie sich und Ihre Familie vor einer finanziellen Überlastung schützen, erfahren Sie hier.

Pflegestufen sind nun Pflegegrade

Seit der Pflegereform 2017 gibt es eine neue Definition für den Begriff „Pflegebedürftigkeit“. Statt der Einteilung des Pflegebedarfs und der Leistungen der Pflegeversicherung in drei Pflegestufen, unterscheidet man nun zwischen fünf Pflegegraden.

Wann tritt der Pflegefall ein?

Auf Basis der körperlichen, geistigen und psychischen Einschränkungen wird der Grad der Selbständigkeit eines Menschen in folgenden Bereichen bestimmt:

- Mobilität

- Kognitive und kommunikative Fähigkeiten

- Verhaltensweisen und psychische Problemlagen

- Selbstversorgung

- Bewältigung krankheits- und therapiebedingter Anforderungen

- Alltagsgestaltung und soziale Kontakte

Im Allgemeinen ist eine Pflegebedürftigkeit die Voraussetzung für den Erhalt von Leistungen der Pflegekasse und der Grad der Pflegebedürftigkeit bestimmt die Höhe und den Umfang der Leistungen.

Was sind die Leistungen der gesetzlichen Pflegeversicherung?

Je nach Einstufung in einen der Pflegegrade durch den Medizinischen Dienst stehen verschiedene Leistungen aus dem Bereich der ambulanten und/oder der stationären Pflege zur Verfügung.

Hier die Pflegeleistungen im Überblick:

- Vollstationäre Pflege in einer Pflegeeinrichtung, zum Beispiel einem Pflegeheim

- Ambulante häusliche Pflege durch Pflegefachkräfte ambulanter Pflegeeinrichtungen in Form von Pflegesachleistungen, zum Beispiel Hilfe bei der Körperpflege oder der Ernährung

- Häusliche Pflege durch selbst beschaffte Pflegehilfen oder Angehörige

Info:

Seit Einführung der Pflegeversicherung 1995 gilt der Grundsatz: ambulant vor stationär. Das bedeutet, dass häusliche und ambulante Pflege Vorrang vor stationärer Pflege haben. Sollte häusliche und ambulante Pflege nicht ausreichen, so besteht ein zeitlich unbegrenzter Anspruch auf teilstationäre Pflege in Einrichtungen der Tages- und Nachtpflege bevor eine vollstationäre Pflege in Betracht gezogen wird.

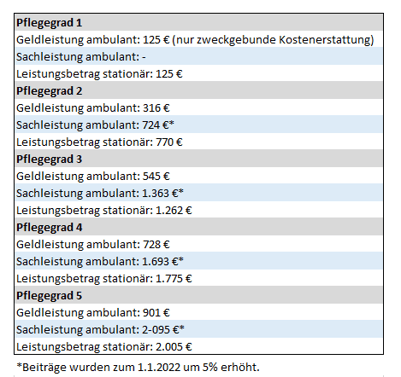

Was die Pflegeversicherung zahlt, hängt vom Pflegegrad ab – einen Anspruch haben Sie aber sowohl im ambulanten als auch im stationären Leistungsbereich:

Quelle: Haufe Kompass: Pflegeversicherung 2023. Zahlen, Daten, Fakten.

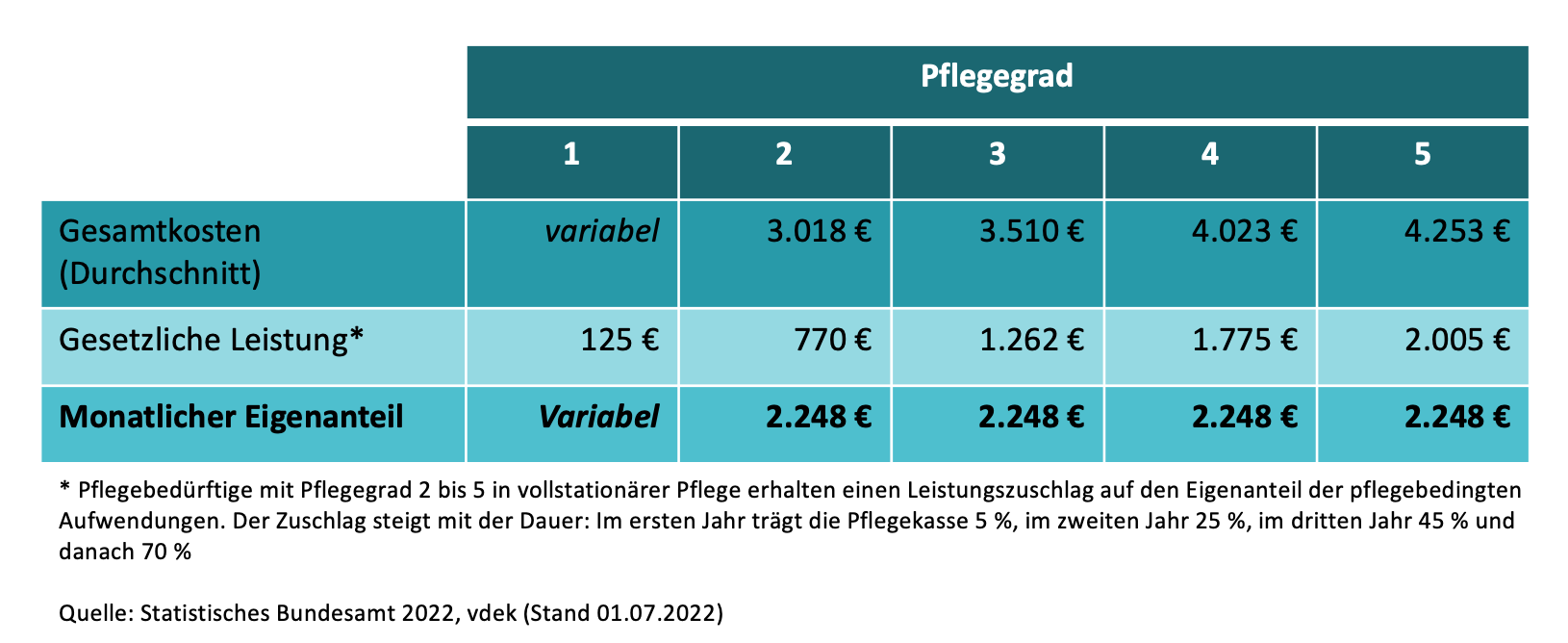

Was zahlt die Pflegeversicherung bei stationärer Pflege im Pflegeheim?

Natürlich wünscht sich jeder im Alter die Unterstützung durch Familie und Freunde oder den ambulanten Pflegedienst, damit eine Betreuung in der häuslichen Umgebung möglich ist. Wenn dies nicht mehr ausreicht, besteht für Sie ein Anspruch auf stationäre Pflege in einem Pflegeheim. Die Kostenübernahme für eine Unterbringung im Pflegeheim ergibt sich aus den jeweiligen Leistungen der gesetzlichen und privaten Pflegepflichtversicherung nach Pflegegrad.

Pflegegeld stationär: Tabelle 2022

Auch wenn die mit der Reform 2022 eingeführten staatlichen Zuschüsse zum pflegebedingten Eigenanteil die Kosten senken, ist trotzdem mit einer erheblichen Versorgungslücke in den nächsten Jahren zu rechnen. Der Grund dafür sind deutlich steigenden Kosten in der Pflege.

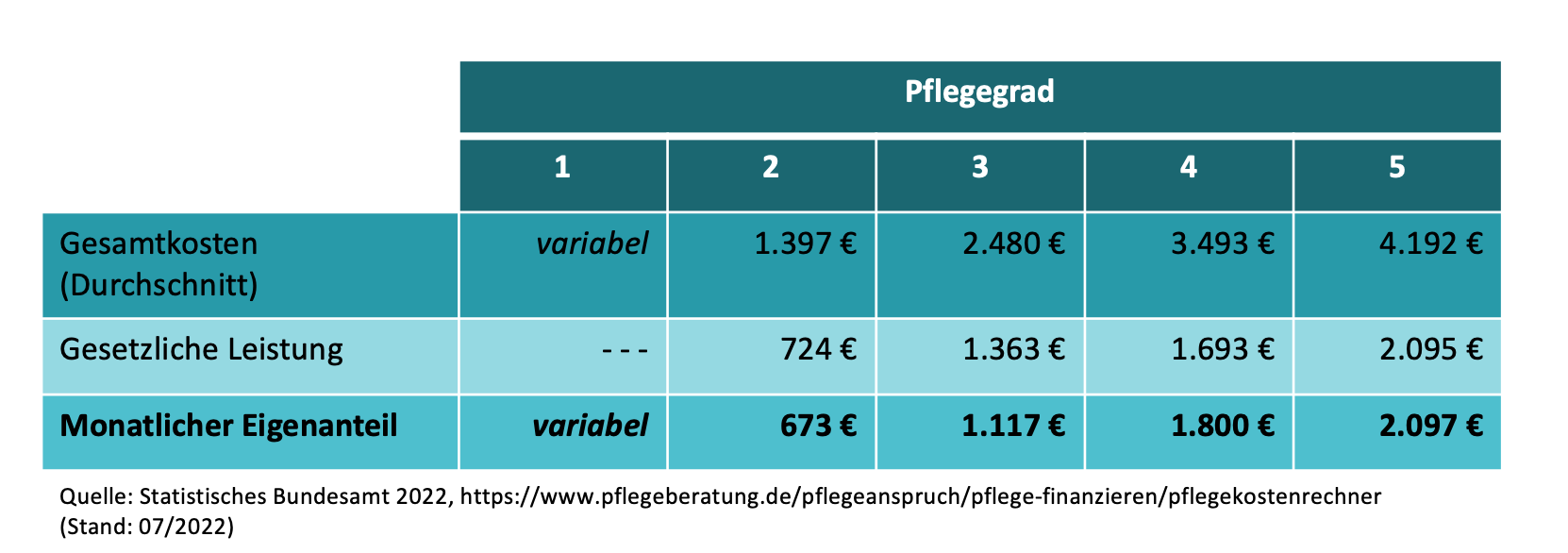

Mit welchen Kosten müssen Sie bei einer Vollzeitpflege zu Hause rechnen?

Rund 80 % der Pflegebedürftigen in Deutschland werden zu Hause betreut. Da die Kosten für eine häusliche Pflege von verschiedenen Faktoren abhängen – wie dem Umfang der familiären Unterstützung bzw. der Inanspruchnahme ambulanter Leistungen durch einen Pflegedienst –, kann die genaue Versorgungslücke nur geschätzt werden. Die Preise ambulanter Pflegedienste variieren zudem je nach Leistungskatalog in den einzelnen Bundesländern. Die folgende Tabelle kann als eine Orientierung dienen, die versucht durchschnittliche Gesamtkosten für eine ambulante Pflege sowie den Eigenanteil abzubilden:

Pflegegeld ambulant: Tabelle 2022

Achtung:

Häufig wird als vermeintlich günstige Alternative eine ausländische Pflegekraft in Betracht gezogen. Doch regelmäßige Heimflüge oder zusätzliche Kosten der Unterbringung können auch hier ins Gewicht fallen. Zudem kann sich der Alltag durch eine Sprachbarriere schwierig gestalten – sowohl für den Pflegebedürftigen als auch die Pflegeperson.

Was ist der Unterschied zwischen der gesetzlichen und privaten Pflegeversicherung?

Die Versorgungslücke bei Pflegebedürftigkeit zu schließen, ist eine der größten Herausforderungen der kommenden Jahre. Das Risiko der Pflegebedürftigkeit steigt mit dem Alter stark an und immer mehr Menschen sind über 67 Jahre. Während die Zahl der Pflegebedürftigen in der Pflegeversicherung steigt, sinkt die Anzahl der erwerbstätigen Beitragszahler.

Die Leistungen der gesetzlichen Pflegeversicherung sowie der privaten Pflegepflichtversicherung reichen schon jetzt nicht mehr zur Abdeckung der Pflegekosten – egal ob häuslich, ambulant oder stationär. Im Pflegefall kommen also finanzielle Belastungen auf Pflegebedürftige und Ihre Familien zu. Zur Deckung dieser Kosten sind Sie zunächst mit Ihrem Privatvermögen oder dem Vermögen Ihrer Verwandten 1. Grades verpflichtet. Schützen Sie sich und Ihre Liebsten besser frühzeitig und sorgen Sie mit einer privaten Pflegeversicherung bzw. Pflegezusatzversicherung vor. Auch das Bundesministerium für Gesundheit appelliert an die Bürger und empfiehlt eine private Vorsorge für den Pflegefall.

Vorteil:

Eine private Pflege(zusatz)versicherung dient der bedarfsgerechten Absicherung im Pflegefall. Die Beiträge werden nicht nach Einkommen, sondern nach Pflegerisiko ermittelt. Je früher Sie mit der Pflegevorsorge anfangen, desto günstiger fallen Ihre Beiträge aus.

Tipp:

Vergessen Sie nicht, den staatlichen Zuschuss von 60 Euro jährlich für Ihre private Pflegeversicherung zu sichern.

Zusammenfassung:

- Die gesetzliche Pflegeversicherung kann nur als Basisabsicherung für die Abdeckung von Leistungen im Pflegefall angesehen werden.

- Die Leistungen für häusliche, ambulante und stationäre Pflege werden von den gesetzlichen Pflegeversicherungen nur teilweise übernommen, für die restlichen Kosten übernehmen Sie den Eigenanteil.

- Das Pflegeproblem: Die Anzahl der Pflegebedürftigen in den gesetzlichen Systemen steigt zunehmend, bei sinkender Zahl beitragszahlender Arbeitnehmer.

- In den nächsten Jahren werden sowohl die Beiträge als auch die Leistungen in der gesetzlichen Pflegeversicherung teurer.

- Um die voraussichtliche Versorgungslücke zu schließen, empfehlen Experten und Politiker den Abschluss einer privaten Pflege(zusatz)versicherung.

- Entlasten Sie sich und Ihre Familie im Pflegefall und wer schon früh vorsorgt, zahlt geringere Beiträge.

Sie wollen mehr bezüglich Pflegeplanung und -vorsorge erfahren? Informieren Sie sich jetzt bequem von Zuhause über unsere On-Demand Webinar-Aufnahmen: