.png)

Medizinischer Fortschritt, gesunde Lebensweise, gute Arbeitsbedingungen: In Deutschland werden immer mehr Menschen 65 Jahre alt oder älter. Mit zunehmendem Alter steigt allerdings auch das Risiko der Pflegebedürftigkeit. Während 1999 das Statistische Bundesamt noch 2,02 Millionen Pflegebedürftige registrierte, waren es im Jahr 2021 schon mehr als doppelt so viele (4,96 Millionen). Diese Entwicklung führt zu einer Überlastung der Pflegekassen und die Kosten für Pflegeleistungen werden immer teurer. Wer deshalb neben der gesetzlichen noch eine private Pflegeversicherung braucht und welche Arten von Pflegeversicherungen es gibt, verraten wir Ihnen in diesem Beitrag.

Was ist eine Pflegeversicherung?

Für jeden Arbeitnehmer, dessen Gehalt oberhalb der Minijob-Grenze liegt, besteht in Deutschland Sozialversicherungspflicht. Diese vom Gesetz vorgeschriebene Absicherung von Angestellten umfasst insgesamt fünf Pflichtversicherungen:

- Krankenversicherung

- Pflegeversicherung

- Unfallversicherung

- Rentenversicherung

- Arbeitslosenversicherung

Die Beiträge zahlen sowohl Arbeitnehmer als auch Arbeitgeber (Unfallversicherung nur Arbeitgeber) zu gleichen Teilen und abhängig von der Höhe des Einkommens der versicherten Person. Ausgenommen von der Sozialversicherungspflicht sind Beamte und Selbständige. Die gesetzliche Pflegeversicherung, als Teil der staatlichen Sozialversicherung, soll Menschen, die auf Grund von Alter oder Krankheit pflegebedürftig werden, finanziell unterstützen und Ansprüche auf Pflegeleistungen regeln.

Leistungen gesetzliche Pflegeversicherung

Die gesetzliche Pflegeversicherung gewährt je nach Einstufung in einen Pflegegrad (I-V) verschiedene Geld- und Sachleistungen für die Pflege zu Hause (ambulante Pflege) oder die Pflege im Heim (teil- oder vollstationäre Pflege), wie zum Beispiel:

- Pflegegeld (316 Euro bis 901 Euro)

- Pflegesachleistungen, wie ambulanter Pflegedienst oder Pflegehilfsmittel

- Angebote der Verhinderungs-, oder Tages- bzw. Nachtpflege

- teil- oder vollstationäre Unterbringung in einem Pflegeheim

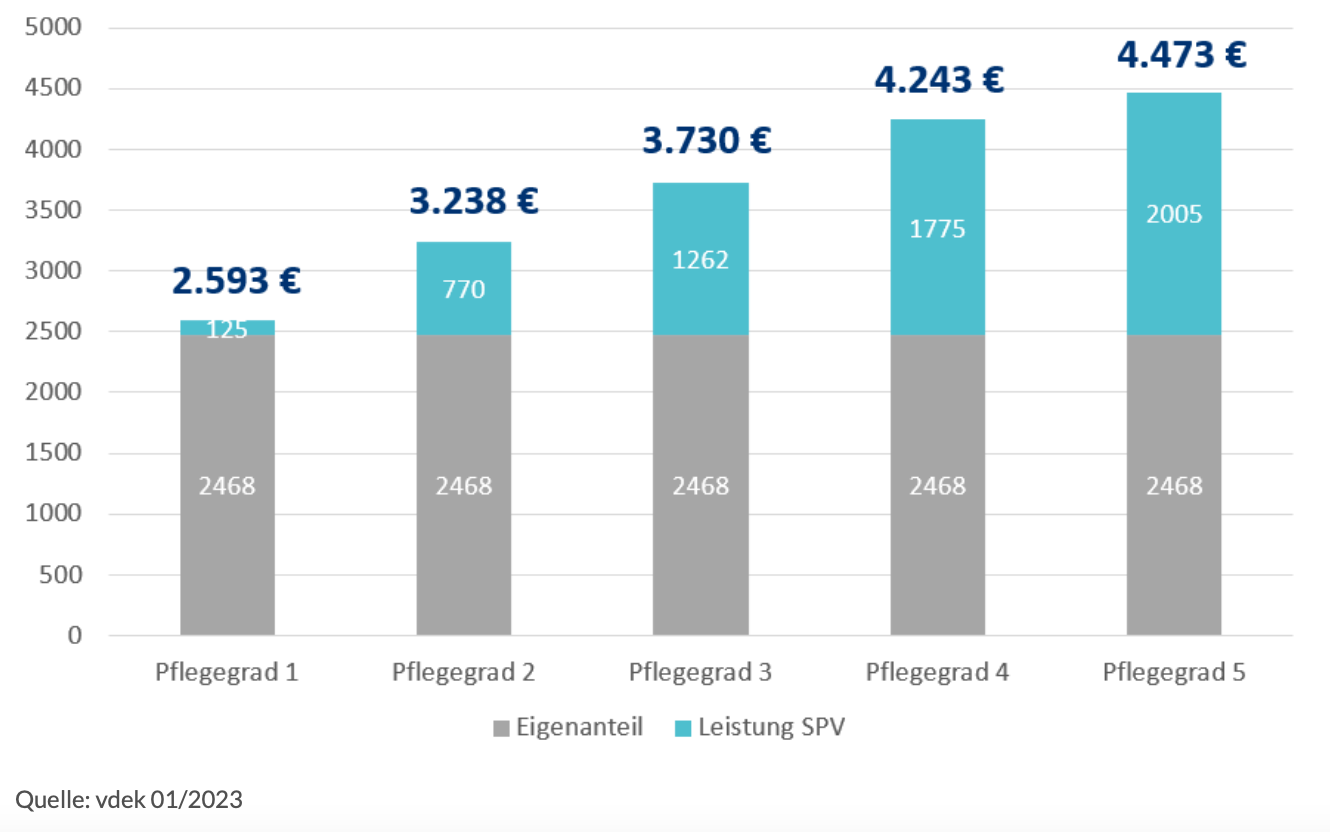

Wie hoch sind die Kosten für Pflegeleistungen?

Im Gegensatz zur Krankenkasse ist die gesetzliche Pflegeversicherung keine Vollversicherung. Es werden nur Zuschüsse zu Pflegeleistungen gezahlt, die je nach Pflegegrad unterschiedlich hoch ausfallen können. Einen Eigenanteil müssen Pflegebedürftige immer selbst zahlen.

BEISPIEL

Bundesdurchschnitt Kosten vollstationäre Pflege in einem Pflegeheim

Um die hohen Kosten für den Eigenanteil bezahlen zu können, geben Pflegebedürftige häufig nicht nur die monatliche Rente, sondern auch Teile des privaten Vermögens – im schlimmsten Fall sogar das Eigenheim – für Pflegeleistungen aus. In manchen Fällen können auch die Kinder zur Zahlung von Pflegeleistungen verpflichtet werden. Wer für Pflegekosten nicht aufkommen kann, ist auf Sozialleistungen angewiesen.

Warum brauche ich eine private Pflegeversicherung?

Nicht nur mit dem Alter steigt das Risiko für die eigene Pflegebedürftigkeit. Besonders Menschen mit einer gesundheitlichen Vorbelastung oder einer Krankheitsgeschichte innerhalb der Familie tragen ein erhöhtes Pflegerisiko. Daher ist mit Blick auf die individuelle gesundheitliche und finanzielle Situation eine frühzeitige private Pflegevorsorge besonders wichtig. Die gesetzliche Pflegeversicherung kommt nur für einen Teil der Pflegeleistungen auf. Mit einer privaten Pflegeversicherung können Sie die restlichen Kosten abdecken. So schützen Sie Ihr Vermögen und das Ihrer Kinder und werden im Pflegefall nicht auch noch zum Sozialfall.

TIPP

Je früher Sie mit Ihrer Pflegevorsorge beginnen, desto günstiger fallen die Beiträge für eine private Pflegeversicherung aus. Es lohnt sich also doppelt, schon jetzt an später zu denken.

Welche Arten von privaten Pflegeversicherungen gibt es?

Um Ihr Pflegerisiko und die damit verbundenen Kosten für Pflegeleistungen abzusichern, gibt es drei verschiedenen private Pflegezusatzversicherungen:

- Pflegetagegeldversicherung

- Pflegerentenversicherung

- Pflegekostenversicherung

Pflegetagegeldversicherung

Mit einer Pflegetagegeldversicherung sichern Sie Ihren finanziellen Rückhalt im Pflegefall. Im Sinne einer Krankenversicherung erhalten Sie im Versicherungsfall ein vertraglich vereinbartes Tagesgeld, das Ihnen lebenslang monatlich ausbezahlt wird. Sie können die Versicherungssumme zu Ihrer freien Verfügung nutzen und sind nicht an den Nachweis von Pflegeleistungen gebunden.

Pflegerentenversicherung

Eine Pflegerentenversicherung ist eine Art Lebensversicherung, mit der Sie flexibel während der Laufzeit Kapital ansparen, das Sie im Pflegefall als zusätzliche monatliche Rente ausbezahlt bekommen. Die Versicherungssumme können Sie beliebig nutzen und sogar von flexiblen Auszahlungsmöglichkeiten profitieren. Außerdem sind zusätzliche Vereinbarungen, wie Todesfallleistung als Hinterbliebenenschutz, möglich.

Pflegekostenversicherung

Entsprechend ihrem Namen deckt eine Pflegekostenversicherung die tatsächlich anfallenden Kosten ab, die im Pflegefall auf Sie zukommen. Während die Versicherungssumme bei einer Pflegetagegeld- oder einer Pflegerentenversicherung dem Versicherten zur freien Verfügung steht, reichen Sie bei einer Pflegekostenversicherung Leistungsnachweise ein, um eine Erstattung zu erhalten.

TIPP

Damit Sie die private Pflegeversicherung finden, die zu Ihnen passt, lohnt sich eine professionelle Beratung durch einen Experten.

FAZIT: "Brauche ich eine Pflegeversicherung?"

Mit zunehmendem Alter steigt auch das Risiko der Pflegebedürftigkeit. Die gesetzliche Pflegeversicherung zahlt allerdings nur einen Teil der Pflegekosten. Einen Eigenanteil müssen Pflegebedürftige selbst tragen und der wird immer teurer. Damit Sie Ihre monatliche Rente, Ihr Vermögen sowie das Ihrer Kinder schützen, sollten Sie schon frühzeitig in eine private Pflegezusatzversicherungen investieren. Dazu stehen Ihnen drei Varianten der Pflegeversicherung zur Verfügung: Pflegetagegeldversicherung, Pflegerentenversicherung und Pflegekostenversicherung. Welche private Pflegeversicherung am besten zu Ihrer persönlichen Situation passt, verrät Ihnen ein Experte in Ihrem Beratungsgespräch.