Die Pflegeversicherung dient der finanziellen Absicherung der eigenen Pflegebedürftigkeit. Bei Eintritt des Pflegefalls übernimmt die gesetzliche Pflegeversicherung die Aufwendungen für Pflegeleistungen – aber nur zu einem Teil. Die restlichen Kosten müssen Pflegebedürftige selbst übernehmen. Wie sinnvoll ist da eine private Pflegeversicherung? In diesem Artikel erfahren Sie, welche Leistungen die gesetzliche Pflegeversicherung zahlt und mit welchen Vorteilen und Kosten Sie bei einer zusätzlichen privaten Pflegeversicherung rechnen können.

Was zahlt die gesetzliche Pflegeversicherung?

Die gesetzliche Pflegeversicherung übernimmt einen Teil der Kosten, die bei einer Pflegebedürftigkeit anfallen. Je nach Einstufung in einen der fünf Pflegegrade fallen die Leistungen unterschiedlich hoch aus. So erhalten Pflegebedürftige zum Beispiel ein monatliches Pflegegeld zwischen 316 Euro (Pflegegrad 1) und 901 Euro (Pflegegrad 5), das ihnen frei zur Verfügung steht. Das Geld kann als Aufwandsentschädigung für Familienangehörige oder Helfer genutzt werden, die bei der häuslichen Pflege im Alltag unterstützen. Weiterhin zahlt die gesetzliche Pflegeversicherung einen Teil der Kosten für die ambulante Pflege durch einen mobilen Pflegedienst, für die teil- bzw. vollstationäre Pflege in einer Pflegeeinrichtung oder für Leistungen der Verhinderungs- und Kurzzeitpflege. Was die gesetzliche Pflegeversicherung zahlt, ist nach einem Leistungskatalog festgelegt und variiert je nach Bundesland. Dementsprechend fällt auch der Eigenanteil für Pflegebedürftige unterschiedlich hoch aus, mit dem sie sich an den Pflegekosten beteiligen müssen.

INFO:

Mehr zu den Leistungen der gesetzlichen Pflegeversicherung und wie hoch der Eigenanteil für Pflegekosten ausfallen kann, erfahren Sie in unserem Beitrag „Was sind die Leistungen der Pflegeversicherung?“

Was ist eine private Pflegeversicherung?

Während die gesetzliche Pflegeversicherung eine Pflichtversicherung ist, die Sie automatisch abschließen, sobald Sie als sozialversicherungspflichtiger Arbeitnehmer oder als freiwillig versicherter Selbständiger Mitglied einer gesetzlichen Krankenkasse werden und Beiträge bezahlen, ist die private Pflegeversicherung eine Zusatzversicherung auf freiwilliger Basis. Das Ziel der beiden Versicherungen ist es, das Risiko der Pflegebedürftigkeit finanziell abzusichern. Da die gesetzliche Pflegeversicherung aber nur einen Teil der Pflegekosten zahlt, fängt die private Pflegeversicherung die Kosten des Eigenanteils bei Pflegebedürftigkeit auf – damit das Pflegerisiko nicht auch noch zu einem finanziellen Risiko wird.

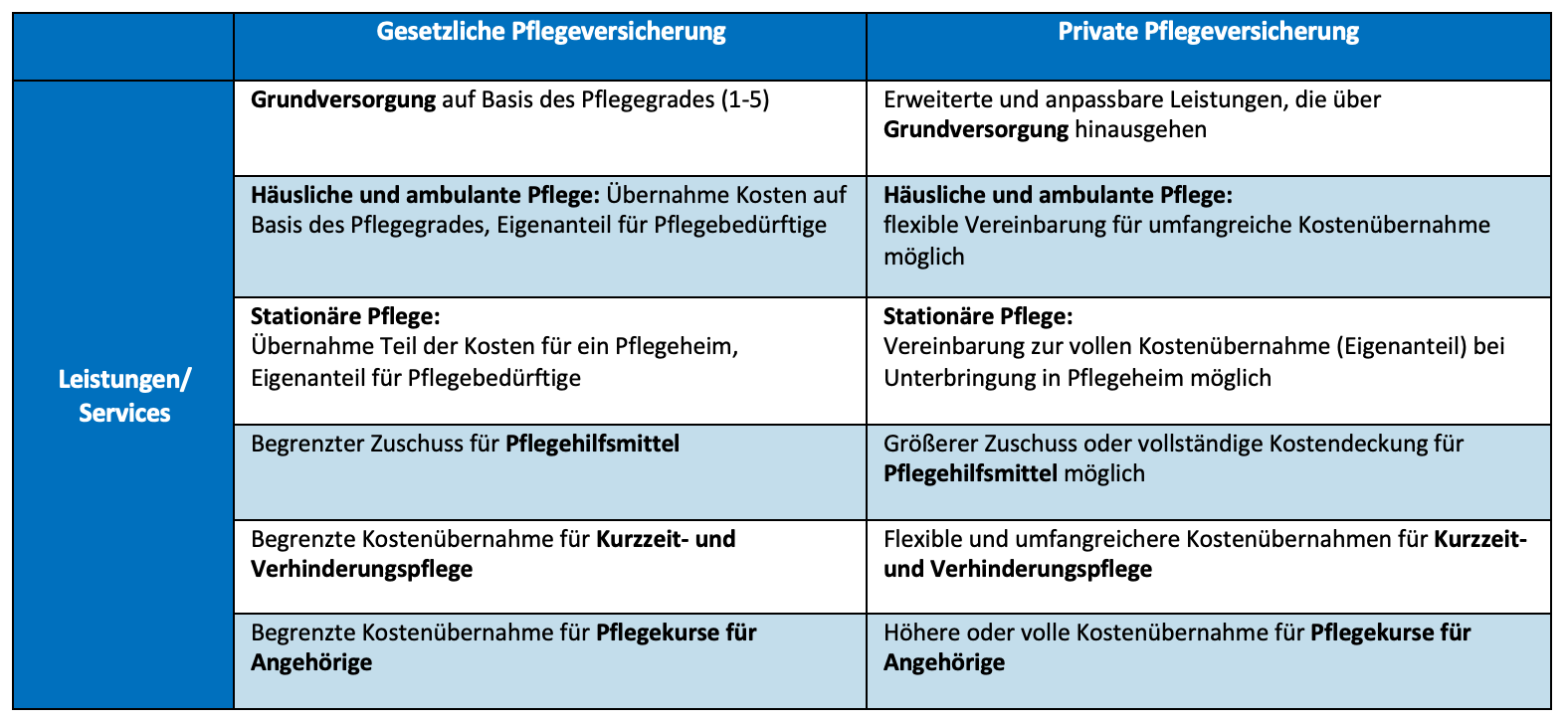

ÜBERSICHT

Leistungsunterschiede gesetzliche und private Pflegeversicherung

Quelle: IDEAL, Juli 2023

Quelle: IDEAL, Juli 2023

Welche Arten der privaten Pflegeversicherung gibt es?

Bei einer privaten Pflegeversicherung können Sie zusätzliche Leistungen vereinbaren und Ihren Vertrag individuell nach Ihren Bedürfnissen gestalten, zum Beispiel durch Ergänzung einer Todesfallleistung als Hinterbliebenenschutz. Um das Pflegerisiko mit einer privaten Pflegeversicherung finanziell abzusichern, stehen Ihnen drei verschiedene Versicherungsmodelle zur Auswahl:

Warum ist eine private Pflegeversicherung sinnvoll?

Die Kosten für ambulante und stationäre Pflegeleistungen sind in den letzten Jahren stark angestiegen. Die gesetzliche Pflegeversicherung kann die hohen Ausgaben für Pflege nicht mehr alleine tragen. Der Eigenanteil an Pflegekosten stellt viele Pflegebedürftige vor eine finanzielle Herausforderung. Die Bundesregierung reagiert mit der Pflegereform 2023 zwar auf den wachsenden Anstieg der Pflegekosten – zum Beispiel durch Erhöhung des Pflegegelds für Pflegebedürftige um 5 Prozent – der Eigenanteil bleibt trotzdem bestehen. Eine private Pflegeversicherung ist daher sinnvoll, um die hohen Ausgaben im Pflegefall abzudecken. Zusätzlich können Sie Ihre persönliche Pflegevorsorge durch die vertragliche Vereinbarung von individuellen Leistungen flexibel gestalten.

Vorteile einer privaten Pflegeversicherung:

- Absicherung des Eigenanteils für Pflegekosten

- Flexible Leistungsanpassung über die Grundversorgung hinaus

- Umfangreichere bis volle Kostenübernahme für Leistungen der häuslichen, ambulanten und teil- bzw. vollstationären Pflege möglich

- Kurzzeit- und Verhinderungspflege: umfangreiche Kostenübernahme möglich

- Pflegekurse für Angehörige: volle Kostenübernahme möglich

- Individuelle Zusatzleistungen, wie Todesfallleistung als Hinterbliebenenschutz oder

Ansparmöglichkeiten - Flexible Beitragsgestaltung je nach Versicherungsart

Was kostet eine private Pflegeversicherung?

Die Kosten für eine private Pflegeversicherung variieren nach Anbieter, Versicherungsart und individuellem Leistungsumfang. Im Allgemeinen richtet sich die Höhe des Beitrags nach den folgenden Kriterien:

- Eintrittsalter

- Gesundheitszustand

- Individuelle Leistungen

Je früher Sie eine private Pflegeversicherung abschließen, desto günstiger werden die Beiträge. Daher empfehlen wir dringend, möglichst frühzeitig eine private Pflegeversicherung abzuschließen, solange Sie noch gesund sind. Andernfalls kann es sein, dass die Versicherung Sie nicht mehr annimmt.

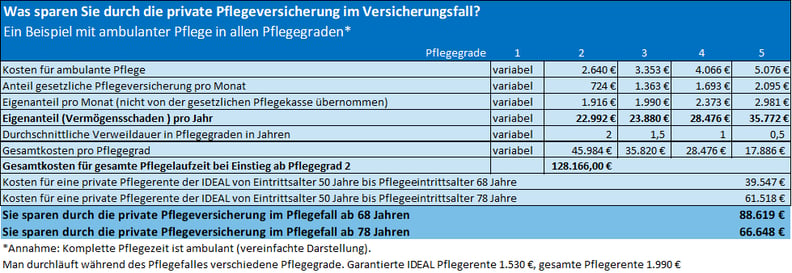

Eine private Pflegeversicherung rechnet sich schnell, denn Sie sparen die hohen Kosten für die Eigenbeteiligung an den Pflegeleistungen ein. So schonen Sie Ihr Vermögen und das Ihrer Kinder. Wieviel Geld Sie im Pflegefall mit einer privaten Pflegeversicherung sparen gegenüber den hohen Eigenanteilen, die Sie ohne private Versicherung haben, können Sie in unserer Beispielrechnung nachvollziehen:

BEISPIELRECHNUNG

Quelle: IDEAL Vorsorge , Stand Juli 2023

Anhand der gezeigten Tabelle können Sie erkennen, dass bei Abschluss einer privaten Pflegeversicherung im Alter von 50 Jahren im Pflegefall erhebliche Einsparungen möglich sind. Würden Sie beispielsweise mit 68 Jahren pflegebedürftig und starten dabei mit Pflegegrad 2, wobei Sie die durchschnittliche Dauer aller Pflegegrade durchlaufen, würden Sie im Vergleich zur Situation ohne private Pflegeversicherung 88.619 € einsparen. Selbst wenn Sie erst im Alter von 78 Jahren pflegebedürftig würden, beträgt Ihre Ersparnis dank der privaten Pflegeversicherung immer noch beachtliche 66.648 €.

TIPP

Eine Vergleichsübersicht zu den jeweiligen Kosten für eine Pflegetagegeldversicherung, Pflegekostenversicherung oder eine Pflegerentenversicherung finden Sie in unserem Beitrag „Gute Gründe, warum eine Pflegezusatzversicherung sinnvoll ist."

Zusammengefasst:

Ist eine private Pflegeversicherung sinnvoll?

- Bei Eintritt einer Pflegebedürftigkeit zahlt die gesetzliche Pflegeversicherung nur einen Teil der Kosten für häusliche, ambulante oder stationäre Pflege. Die restlichen Kosten müssen Pflegebedürftige als Eigenanteil selbst tragen.

- Eine private Pflegeversicherung ist eine freiwillige Zusatzversicherung, mit der Sie das Risiko der Pflegebedürftigkeit finanziell absichern und so den Eigenanteil für Pflegeleistungen finanzieren.

- Sie können Ihre private Pflegeversicherung individuell und flexibel durch Vereinbarung von Zusatzleistungen wie Hinterbliebenenschutz gestalten.

- Für eine private Pflegeversicherung stehen Ihnen drei verschiedene Versicherungsmodelle zur Auswahl:

- Pflegetagegeldversicherung

- Pflegekostenversicherung

- Pflegerentenversicherung

- Ein weiterer Vorteil der privaten Pflegeversicherung ist die Möglichkeit eine umfangreiche Kostenübernahme für Aufwendungen der ambulante und teil- oder vollstationäre Pflege sowie der Kurzzeit- und Verhinderungspflege zu vereinbaren.

- Die Kosten für eine private Pflegeversicherung richten sich nach Alter, Gesundheitszustand und Umfang der Zusatzleistungen.

- Auch bei einem späteren Versicherungsbeginn, zum Beispiel ab 50 Jahre, ist eine private Pflegeversicherung noch sinnvoll, denn Sie sparen die hohe Kosten des Eigenanteils für Pflegeleistungen ein.

Sie wollen mehr bezüglich Pflegeplanung und -vorsorge erfahren? Informieren Sie sich jetzt bequem von Zuhause über unser On-Demand Webinar, was Sie alles beachten sollten: