Grundlagen der Versicherungen im Ruhestand

Der Ruhestand markiert eine neue Lebensphase voller Möglichkeiten – aber auch neuer Herausforderungen. Besonders die Generation der Babyboomer, die den Übergang in den Ruhestand bewusst und aktiv gestalten möchte, steht oft vor der Frage: Welche Versicherungen sind jetzt wirklich wichtig?

Mit dem Wechsel in den Ruhestand ändern sich die Lebensumstände und Prioritäten. Deshalb ist es ratsam, bestehende Policen zu prüfen, anzupassen und bei Bedarf neue Versicherungen abzuschließen, um sorgenfrei und abgesichert zu leben.

Zu den grundlegenden Versicherungen, die jeder Rentner benötigt, zählen:

- Krankenversicherung: Gesetzlich oder privat.

- Pflegeversicherung: Gesetzlich, häufig ergänzt durch eine private Pflegezusatzversicherung.

- Haftpflichtversicherung: Schutz vor alltäglichen Risiken.

Ergänzend dazu sind weitere wichtige Versicherungen, wie die Pflegezusatzversicherung, von Bedeutung. Sie hilft, die finanzielle Belastung durch Pflegekosten zu reduzieren und ermöglicht oft eine bessere Pflegequalität. Ebenso sorgt die Sterbegeldversicherung im Todesfall für eine Entlastung der Hinterbliebenen, indem sie die Kosten für die Bestattung abdeckt. Im weiteren Verlauf betrachten wir diese daher noch näher.

Kranken- und Rentenversicherung im alter

Gesetzliche und Private Krankenversicherung im Ruhestand

-

-

Gesetzliche Krankenversicherung (GKV): Wer vorher gesetzlich versichert war, bleibt auch im Ruhestand in der GKV und zahlt Beiträge aus der Rente. Zusatzversicherungen für Zahnersatz oder privatärztliche Behandlungen können sinnvoll sein.

-

Private Krankenversicherung (PKV): Privatversicherte bleiben auch im Ruhestand in der PKV. Da die PKV-Beiträge jedoch nicht wie bei der GKV an das Einkommen angepasst werden und somit auch nicht mit Rentenbezug automatisch sinken, können sie im Rentenalter bei geringerem Einkommen eine finanzielle Belastung darstellen. Deshalb ist es wichtig, frühzeitig Altersrückstellungen zu bilden und Tarife mit Altersbeitragsentlastung zu wählen, um während des Berufslebens Rücklagen zu schaffen, sodass die PKV bei Renteneintritt günstiger wird.

-

Rentenversicherung und Altersvorsorge

-

- Gesetzliche Rente: Sie bietet eine Grundsicherung, reicht aber heutzutage nicht mehr aus, um den gewohnten Lebensstandard zu halten.

- Private Altersvorsorge: Um im Ruhestand gut abgesichert zu sein, sollte man sich daher frühzeitig mit privater Altersvorsorge beschäftigen. Dazu gehören private Rentenversicherungen, Riester- oder Rürup-Renten sowie andere Sparmodelle. So lässt sich die finanzielle Lücke zur gesetzlichen Rente schließen.

- Betriebliche Altersvorsorge: Die dritte Säule der 3 Säulen der Altersvorsorge bildet die betriebliche Altersvorsorge. Hier werden fünf Durchführungswege unterschieden:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

- Unterstützungskasse

- Pensionszusage

Wenn Sie gemäß dem 3-Säulen-Modell zusätzlich zur Basisrente mit privater und betrieblicher Vorsorge für das Alter vorgesorgt haben, sollten Sie im Ruhestand finanziell abgesichert sein. Dies bildet eine wesentliche Grundlage für alles Weitere – insbesondere, um auch im Rentenalter zusätzliche Absicherungen finanzieren zu können.

Hohe Relevanz: Warum eine private Pflegeversicherung sinnvoll ist

Die Pflegeversicherung ist eine der bedeutendsten Absicherungen im Alter. Allerdings übernimmt die gesetzliche Pflegeversicherung nur einen Teil der Pflegekosten, was schnell zu einer finanziellen Belastung führen kann und/oder die eigenen Angehörigen stark beanspruchen kann, die oft nicht in der Lage sind, die Pflegeanforderungen vollständig zu bewältigen, selbst wenn sie es möchten.

Eine private Zusatzvorsorge ist daher ein unverzichtbarer Zusatzschutz zur gesetzlichen Pflegeversicherung, damit der Pflegefall nicht zur finanziellen Katastrophe wird.

Einige wichtige Fakten:

- Eigenanteil im Pflegeheim: Der monatliche Eigenanteil für einen Platz im Pflegeheim kann schnell mehrere tausend Euro betragen. Im Durchschnitt zahlen Pflegebedürftige oder Ihre Angehörigen bei einem Pflegeheimaufenthalt:

Ø 37.476 €* im Jahr bzw.

Ø 3.123 €* im Monat

vom eigenen Privatvermögen, um die Versorgungslücke zu schließen.

* Pflegebedürftige erhalten bei einer stationären Unterbringung im Heim einen Zuschuss zum pflegebedingtem Eigenanteil. Die Höhe ist abhängig von der Pflegedauer im Heim. Im ersten Jahr 15 % des pflegebedingtem Eigenanteils, im zweiten Jahr 30 %, im dritten 50 % und ab dem vierten Jahr 75 %.

Quelle: vdek, 01.07.2024

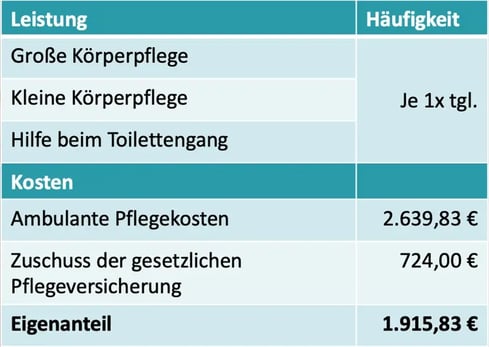

- Häusliche Pflege: Auch für ambulante Pflegeleistungen reicht die gesetzliche Absicherung oft nicht aus.

Monatliche Kosten Pflegegrad 2

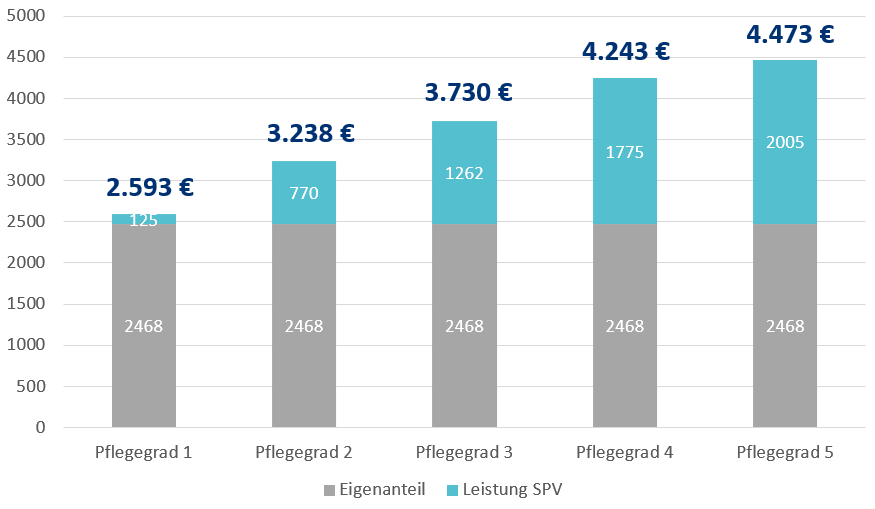

Bundesdurchschnitt monatliche Kosten Pflegegrad 1-5

- Höhere Leistungen für stationäre und ambulante Pflege

- Anpassung an individuelle Bedürfnisse

- Erhebliche Entlastung im Ernstfall (physisch, psychisch, finanziell)

Wichtig:

Mit zunehmendem Alter wird das Risiko, pflegebedürftig zu werden, immer größer.

Doch auch in jungen Jahren kann eine Krankheit oder ein Unfall zur Pflegebedürftigkeit führen. Durch den vermutlich längeren Pflegezeitraum kann es zu dauerhaften finanziellen Belastungen kommen.

Das Motto lautet: Je früher, desto besser!

Wenn Sie sich frühzeitig um die private Vorsorge kümmern, sichern Sie nicht nur das Risiko ab, Sie kommen auch in den Genuss günstiger Beiträge.

TIPP

Eine private Pflegeversicherung oder Pflegezusatzversicherung können Sie als Pflegerente oder Pflegetagegeldversicherung abschließen. In unseren Tipps erfahren Sie den Unterschied zwischen einer Pflegerente und einer Pflegetagegeldversicherung und lernen für wen sich welche Variante mehr lohnt.

Im Alter wichtig: Warum eine Sterbegeldversicherung sinnvoll ist

Die Generation Babyboomer ist bekannt für ihre Fürsorge gegenüber Familie und Freunden. Die Sterbegeldversicherung ist eine spezielle Form der Lebensversicherung, die im Todesfall eine vereinbarte Summe an die Hinterbliebenen auszahlt. Diese Versicherung ist besonders sinnvoll, da sie die finanziellen Belastungen, die mit einer Beerdigung verbunden sind, abdeckt. Beerdigungen können ansonsten schnell hohe Kosten verursachen, die für Hinterbliebene eine große finanzielle Herausforderung darstellen können.

Schnell kommen 7.000 bis 15.000 Euro zusammen, es kann aber auch noch viel höher werden. Für eine genaue Übersicht aller Kosten, oder der Kalkulation von gewünschten Leistungen, laden Sie sich gerne unsere kostenlose Vorlage zur Berechnung der Bestattungskosten herunter.

Mit einer Sterbegeldversicherung können Sie sicherstellen, dass Ihre Angehörigen im Falle Ihres Todes nicht in finanzielle Schwierigkeiten geraten. Die Versicherungssumme kann für die Beerdigungskosten, aber auch für andere anfallende Ausgaben verwendet werden. Ein weiterer Vorteil der Sterbegeldversicherung ist, dass sie in der Regel ohne Gesundheitsprüfung abgeschlossen werden kann, was besonders für ältere Menschen von Vorteil ist.

TIPP

In unseren Tipps erhalten Sie detaillierte Informationen zur Vorsorge für den Todesfall.

Zusätzliche Versicherungen für ein rundum sicheres Leben

Zusätzlich zu den grundlegenden Versicherungen, die wir in diesem Beitrag bereits besprochen haben, gibt es weitere Versicherungen, die für Rentner sehr empfehlenswert sind und die sie idealerweise bereits abgeschlossen haben sollten. Diese zusätzlichen Versicherungen sind wichtig, um sich vor allem im Rentenalter vor unvorhersehbaren, hohen finanziellen Belastungen zu schützen.

Selbst wenn Sie die folgenden Versicherungen bereits abgeschlossen haben, ist es besonders ratsam, die Policen regelmäßig zu überprüfen und zu aktualisieren, da das Einkommen im Rentenalter häufig geringer ist. Eventuell könnte sich auch ein Wechsel auf spezielle Rentnertarife lohnen.

Zu solchen Versicherungen gehören:

1. Hausratversicherung

Eine Hausratversicherung deckt Schäden ab, die durch unvorhergesehene Ereignisse wie Einbruch, Brand, Wasserrohrbruch oder Naturkatastrophen entstehen können. Besonders für Rentner, die oft über viele Jahre hinweg wertvolle Gegenstände und Erinnerungsstücke angesammelt haben, ist diese Versicherung von großer Bedeutung. Sie bietet finanzielle Sicherheit und sorgt dafür, dass im Schadensfall der Wiederbeschaffungswert des Hausrats erstattet wird.

2. Unfallversicherung

Im Alter steigt das Unfallrisiko, besonders bei Stürzen. Die Knochendichte nimmt ab und die Reaktionsfähigkeit lässt nach, was das Risiko erhöht. Eine Unfallversicherung ist wichtig, da sie finanzielle Unterstützung und Kostenübernahme für Behandlungen und Umbaumaßnahmen bietet. Bei dauerhafter Invalidität sichert sie den Lebensunterhalt und mindert die finanzielle Belastung. So können ältere Menschen trotz Unfallgefahr selbstbestimmt leben.

3. Rechtsschutzversicherung

Eine Rechtsschutzversicherung ist hilfreich, um im Falle eines Rechtsstreits die Kosten für Anwalt und Gericht abzudecken. Gerade bei Auseinandersetzungen mit Vermietern, Nachbarn oder in anderen Alltagskonflikten kann sie wertvoll sein.

4. Reiseversicherung

Für reisefreudige Rentner ist eine Reiseversicherung wichtig. Diese Versicherung bietet nicht nur Schutz bei einem unerwarteten Reiseabbruch, der durch persönliche oder gesundheitliche Gründe verursacht werden kann, sondern auch bei medizinischen Notfällen im Ausland, die oft mit hohen Kosten verbunden sind. Dazu gehören Krankenhausaufenthalte, ärztliche Behandlungen oder sogar ein medizinisch notwendiger Rücktransport in die Heimat. Darüber hinaus schützt die Reiseversicherung vor dem Verlust von Gepäck, was besonders ärgerlich sein kann, wenn wichtige persönliche Gegenstände oder Medikamente betroffen sind.

5. Zahnzusatzversicherung

Mit zunehmendem Alter steigen die Kosten für Zahnbehandlungen, da der Bedarf an Zahnersatz, Kronen, Brücken oder Implantaten zunimmt. Diese Behandlungen sind oft teuer und werden von der gesetzlichen Krankenversicherung kaum übernommen, was zu finanziellen Belastungen führen kann. Eine Zahnzusatzversicherung schützt vor hohen Kosten, indem sie einen Großteil der Ausgaben abdeckt und ermöglicht es älteren Menschen, notwendige zahnärztliche Behandlungen ohne finanzielle Sorgen in Anspruch zu nehmen. Sie trägt entscheidend zur Mundgesundheit und finanziellen Sicherheit im Alter bei.

Fazit

Für ein sorgenfreies Leben im Ruhestand ist ein umfassender Versicherungsschutz unerlässlich. Babyboomer, die ihren Ruhestand jetzt aktiv gestalten, sollten ihre Absicherungen heute überprüfen und anpassen. Die wichtigsten Versicherungen – wie Kranken-, Pflege- und Haftpflichtversicherung – decken die Grundrisiken ab. Ergänzende Policen, wie die Pflegezusatz- und Sterbegeldversicherung, schließen finanzielle Lücken und entlasten Angehörige.

Wollen Sie ihre Versicherungen von uns kostenlos checken lassen? Dann nutzen Sie jetzt unseren kostenlosen Versicherungcheck: